哎呀呀,美债和日债利率就像调皮的小精灵,快速大幅上升啦。这一上升可不得了呢,折射出全球流动性好像变紧巴巴啦,投资者们也开始对美日政府债务能不能持续有点小忧虑哟。在这样的环境里呀,全球金融市场可容易像调皮的孩子一样动荡起来啦。

最近呢,全球主要股市就像欢快的小兔子,表现可不错啦,几乎都把4月初“对等关税”时下跌的小缺口给补上咯。但是呢,美国和日本国债市场却像平静湖面突然起了风浪,还没安静下来哟。不管是日元套息交易像个玩累了的孩子要平仓,还是美债利率上行产生“杀估值”的小效应,都容易让全球权益资产像被风吹动的小树叶一样调整调整呢。

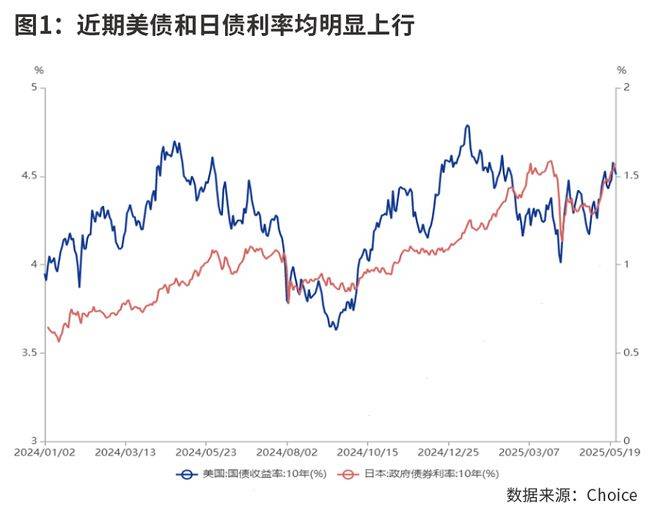

到5月21日的时候呀,10年期美债收益率就像个努力往上爬的小蜗牛,爬到了4.58%,从4月的低点往上爬了近60个基点(BP)呢;30年期美债收益率更是厉害,突破了5.0%,碰到了2008年以来的最高点,就像小勇士到达了山顶。10年期日债收益率也不甘示弱,爬到了1.53%,近一个月就涨了超20BP;30年期日债收益率更是触及到2.98%,是2000年以来的最高水平呢,4月以来涨了近50BP哟。

近期美债利率大幅上升呀,直接原因是特朗普的关税政策像个小捣蛋,可能会让通胀又要往上跑啦,美联储只好像个慢悠悠的乌龟一样放慢降息的节奏。更深层次的原因呢,是美国的国家信用像个被弄脏的小脸蛋,有点受损啦,大家都开始怀疑美国政府债务能不能一直稳稳当当的。日本国债利率上升呀,其实是这几年的一个小趋势啦,主要是日本央行宣布结束零利率时代,就像小朋友结束了一段快乐的玩耍时光。美、日债拍卖遇冷、利率上升,可能说明当前全球流动性像个小气鬼一样变紧啦。

美债利率就像一个超级重要的小锚,是全球资产定价的关键哟。美债利率大幅上升的话,对全球权益资产的定价可能就像给它加了一个小负担,有点压力呢。在全球经济增长前景像个没精神的小朋友一样有点趋缓的背景下,“杀估值”的小效应就更容易冒出来啦。而日元就像一个爱帮忙的小天使,是典型的融资货币。要是日债利率大幅攀升,就可能像一颗小石子投入平静的湖面,产生较大的外溢效应哟,比如会让套利资金像受惊的小鸟一样抛售美债或美股。

全球流动性收紧啦

这轮美债利率上升呀,导火索就是特朗普滥施关税,像个任性的小娃娃,把全球经济和市场搅得像一锅乱粥,美国的国家信用也跟着受委屈啦,全球资金就像一群小蚂蚁,开始大量抛售美债咯。

美国以前一直是个逆差国呢,其他国家有了贸易顺差,就会得到美元,这些美元配置美债就像小朋友选择自己喜欢的玩具一样,是首选哟。现在特朗普想减小贸易逆差,那未来其他顺差国持有的美元就会像慢慢变小的气球一样下降,对美债的需求自然也会跟着降低啦。

还有哦,美国政府滥施关税的措施,就像一个不讲道理的小霸王,颠覆了现有的国际经贸秩序,是单边主义、保护主义和经济霸凌的调皮行为呢。这一行为让美国的国家信用像被暴风雨吹打的小花一样受损啦,所以就被资金抛弃啦。国际信用评级机构穆迪公司在5月16日宣布,因为美国政府债务及利息支出增加,就像小朋友的书包越来越重,该机构决定将美国主权信用评级从Aaa下调到Aa1,还把评级展望从“负面”调整为“稳定”。惠誉和标准普尔之前也分别在2023年和2011年下调了美国主权信用评级,美国在三大主要国际信用评级机构中的主权信用评级都没有Aaa的最高等级啦,就像小朋友没拿到满分一样有点小遗憾。

关税政策的直接经济影响呀,可能会让美国的通胀像个调皮的小火箭一样又要往上冲啦,这就让美联储只好放慢降息的步伐,像个慢慢走路的小蜗牛。从2024年底到现在,美联储都近半年没怎么动啦,之前连续降息的节奏明显变慢咯,这意味着未来美国的基准利率会像个站在高处的小气球,保持在较高的水平,这样就把美债利率给推上去啦。

虽然4月美国CPI同比只上涨了2.3%,看起来通胀压力不大,就像小朋友只是有点小感冒。但当下的CPI就像个反应慢的小迷糊,没有反馈关税冲突的影响呢。实际上,5月密歇根大学1年期通胀率预期高达7.3%,比2024年12月份的2.9%,像个小火箭一样大幅上升了超4个百分点,可见美国的通胀预期上升得可快啦。

中信证券还说呢,当前市场主线是《One Big Beautiful Bill》(OBBB)引发的对美国财政赤字的小担忧,让长端美债利率像个小火车一样快速上升。现在市场上看跌美债的情绪可高啦,长端美债利率短期内可能还会像小火箭一样往上冲呢。要是美国经济数据变差,同时财政轨迹也没改变,到时候长端美债可能就会像个被抛弃的小玩具,面临更大的抛售压力哟。

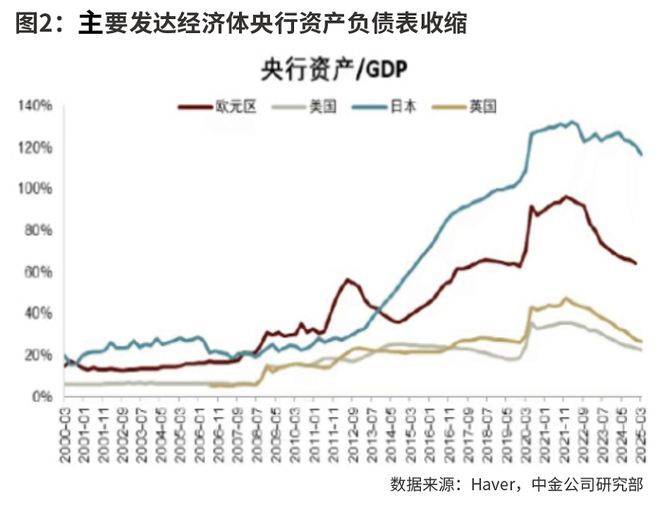

从更长的时间来看呀,2022年以来,主要发达经济体的国债利率就像一群努力往上爬的小虫子,都处于上升趋势中。这体现了后疫情时代,全球主要央行像小朋友收拾玩具一样,退出了量化宽松政策(QE),全球流动性就像慢慢干涸的小池塘,逐渐变紧啦。

疫情后为了对付高通胀,主要发达国家央行都像勇敢的小战士一样结束了QE。和2022年二季度比起来,2024年年底美国、日本、欧元区、英国四大央行的资产占其名义GDP的比重分别像小滑梯一样下滑了12.1、14.0、29.3和17.6个百分点。

中金公司说呀,美、日、欧、英这四大央行提供的总流动性水平就像一个慢慢变小的小蛋糕,已经回到疫情前的状态啦。但是呢,承接全球主要资产估值的压力却像个越来越重的小书包,远超疫情前的水平哟。从2019年到现在,可交易美国国债的规模从16.7万亿美元像小火箭一样升到了28.5万亿美元,上涨了71.3%,美国上市企业市值从38.5万亿美元也像小火箭一样升到了70.3万亿美元,上涨了82.9%,而同期美国名义GDP增长只有35.4%呢。

更容易引发金融市场小动荡啦

美国国债和日本国债在全球金融市场里就像两个超级重要的小可爱哟。美国国债利率就像一个超级厉害的小指挥家,是全球无风险利率的锚,它的变化对全球大类资产的定价有很大的影响呢。

无风险利率上升呀,对股市就像给它加了一个小枷锁,有“杀估值”的小效应哟。当然啦,这还要看是什么原因让美债利率上升呢。要是因为经济增长加速让美债利率上升,那就像小朋友吃了糖一样,在推升美债利率的同时,也会让美股开心地往上跑。但是近一段时间,是通胀预期上升、美国国家信用下降等原因让美债利率上升,那就可能像给美股泼了一盆冷水,对美股产生“杀估值”的作用啦。

实际上呀,美股经过近期的修复就像一个受伤后慢慢恢复的小朋友,已经离历史新高不远啦。但是美国经济增长和通胀的前景却像个没精神的小朋友,在慢慢恶化呢。这时候美债利率要是再像小火箭一样大幅上升,就更容易让美股像个摔倒的小朋友一样下挫啦。

中金公司说呢,利率短时间大幅走高,波动率像个调皮的小猴子一样上升,再加上流动性紧缩,就像给美股加了一个小笼子,可能会压制美股。还会让美元资产敞口较大的日本金融机构像受惊的小鸟一样,有去美元资产的压力,也会加速高杠杆的美国对冲基金像个慌张的小老鼠一样,降低美债基差交易(basis trade)、美债互换利率利差交易(swap spread trade)和美国企业信用债的仓位,让海外资金像小蚂蚁搬家一样流出。这样可能会导致美国股债汇“三杀”像个小怪兽一样,系统性、间歇性地上演。要是作为美元流动性核心抵押品的美债出问题啦,就像房子的地基出问题一样,可能会诱发系统性金融风险哟。

日元就像一个可爱的小天使,是典型的融资货币。因为日本之前长期是零利率状态,日元套息交易者就像聪明的小商人,会在低利率的日本借入日元,然后在外汇市场上换成高利率国家的货币(比如美元),再投资到高利率国家的资产里,想获取利差收益。要是日本国债利率上升,就像给日元套息交易加了一个小负担,意味着日元套息交易的成本增加啦,可能会让套息交易像个玩累的小朋友一样平仓,这样就会让高利率国家的资产像被风吹动的小树叶一样下跌哟。

兴业证券说呢,目前日元套息交易平仓活跃度就像一个兴奋过头的小朋友,已经突破2012年以来的新高啦,这可能会对美股美债像小炸弹一样产生冲击哟。

摩根士丹利也说呀,长期美债的收益率和久期风险比起来,就像一个性价比不高的小玩具。海外投资者买长期美债的兴趣,得靠预期回报以外的因素呢。考虑到对冲后的日债收益率对美国投资者像一个有吸引力的小糖果,这可能会让投资组合像个调皮的小朋友一样重新配置,进一步打压美国长期债券市场哟。