出品|虎嗅黄青春频道

喜马拉雅走到“卖身”这一步,着实令人痛心疾首。原本占据在线音频市场领先地位的它,如今却只能以约 28.47 亿美元(折合人民币约 204.6 亿元)的价格被腾讯音乐娱乐集团(TME)收购,这背后暴露的是一系列战略失误和市场应对的严重不足。

6 月 10 日,TME 发布公告,宣布与喜马拉雅控股及若干其他订约方就拟议收购订立并购协议。一旦收购达成,TME 能进一步完善其在音频领域的全产业链布局,实现音乐与音频的深度融合发展;而喜马拉雅则将成为 TME 全资附属公司,继续保持独立运营。但这看似“双赢”的局面,实则是喜马拉雅无奈的选择。

想当初,喜马拉雅一路突围做到在线音频市占率第一,身后资本星光熠熠,腾讯、创新工场、小米、好未来、索尼音乐、阅文集团、百度等纷纷入局,估值也曾摸高至 43 亿美元,创始人余建军甚至期待公司估值能到 100 亿美金。然而,四度 IPO 折戟而归,让喜马拉雅陷入了困境。当下市场逻辑已发生根本性转变,从过去亏损换增长的烧钱模式转变为更看重企业盈利能力,从碎片时间听书到播客叙事,喜马拉雅再寻求新融资困难重重。同时,AI 浪潮席卷而来,公司发展需要大量资金投入,可它却没有足够的资金支撑。

在这种情况下,卖身看似是为公司持续发展找到保障,让投资人们有退出的机会,但这无疑是一种失败的表现。这不禁让人联想到此前虎扑 5 亿元卖身的新闻,同样是社区生态产品,活跃用户体量并非差距巨大,可身价却如此悬殊。这其中的差距,值得喜马拉雅深刻反思。

字节带来的冲击与自身应对不力

作为曾经脱离主流叙事之外的独角兽,喜马拉雅今年两度被推至聚光灯下。4 月末卖身传闻传得沸沸扬扬,6 月 10 日 TME 正式公告收购。在这两场舆论发酵时,喜马拉雅的态度暧昧不清,只有语焉不详的公关话术回应公众关切,这显示出其管理层的犹豫不决和缺乏担当。

早在 2021 年,腾讯收购喜马拉雅已谈判到最后一轮,可联合创始人兼联席 CEO 余建军突然反悔,最终那次收购以喜马拉雅 CFO 李东离职收尾告吹。这次事件不仅反映出管理层决策的随意性,也为后续的发展埋下了隐患。随后,TME 先是高调宣布长音频战略、推出“酷我畅听”,接着斥资 27 亿元收购懒人听书,内部逐步形成 QQ 音乐 + 酷我 + 懒人听书的合围矩阵对垒喜马拉雅。

而 2022 年字节系番茄小说与番茄畅听的异军突起,更是让喜马拉雅雪上加霜。番茄隶属抖音,无论算法能力还是流量势能都远超喜马拉雅,其产品兼具听书、看书场景,能在争夺喜马拉雅用户的基础上持续吸收增量用户。同时,番茄依托字节强大的算法能力、穿山甲策略调优能实现更精细化的定向投放,进而抢夺喜马拉雅客户。面对这样强大的竞争对手,喜马拉雅却没有及时做出有效的应对措施,导致其广告收入及营收占比连续下跌。2021 - 2023 年,喜马拉雅广告收入分别为 14.88 亿元、14.69 亿元,14.23 亿元,营收占比依次为 25.4%、24.2%、23.1%。

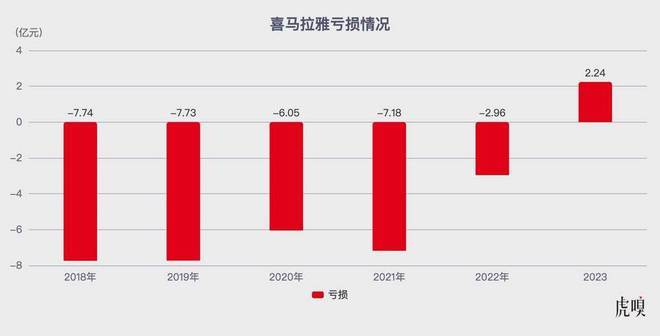

从双强角逐到三足鼎立,格局洗牌直接影响到了喜马拉雅的业务营收。其最新递交的招股书显示,2018 - 2022 年公司亏损金额分别为 7.74 亿元、7.73 亿元、6.05 亿元、7.18 亿元、2.96 亿元,五年累计亏损高达 31.66 亿元。虽然 2023 年终于爬出亏损的泥潭,净利润 37.36 亿元,经调整(扣除可转换可赎回优先股的公允价值变动、以股份为基础的薪酬开支等)净利润为 2.24 亿元,但 2021 - 2023 年,喜马拉雅营收分别为 58.57 亿元、60.61 亿元、61.63 亿元,营收增速一路从 43.7% 骤降至 3.5% 再降至 1.7%,疲态尽显。受限于内容生态护城河有限,喜马拉雅的先发优势正在番茄、TME 咄咄逼人的攻势下逐渐松动。

从商业模式来看,喜马拉雅、TME 主要营收模式都是会员与广告,商业场景高度相似,而番茄虽无会员模式,但广告掠夺能力后来居上,且番茄 APP 的用户可以在阅读和听书间切换,而喜马拉雅、QQ 音乐均无法实现此功能。这说明喜马拉雅在产品创新和用户体验方面已经远远落后。腾讯音乐收购喜马拉雅还有一层战略防御的意味,因为字节系的崛起让腾讯意识到了音频市场的竞争压力。字节这条“鲶鱼”,也最终推动喜马拉雅卖身的意愿增强,但这绝不是喜马拉雅失败的借口,而是其自身竞争力不足的体现。

在存量博弈方面,按照 CNNIC 统计数据,2024 年中国网络音频用户规模 3 亿,而 2023 年,喜马拉雅招股书公布的 MAU 约 3.03 亿(移动端主应用 1.33 亿,其他物联网设备用户 1.7 亿),第三方统计 TME 的 MAU 近 2 亿,番茄畅听 MAU 也逼近 1 亿。市场竞争如此激烈,喜马拉雅却没有抓住机遇,反而在营收和利润方面陷入震荡区间,广告业务一直在缩减。这只能说明它在市场竞争中缺乏有效的策略和执行力。

随着喜马拉雅卖身新闻发酵,有声音认为腾讯恢复“扫货”模式预示着互联网彻底走出了反垄断周期。但对于喜马拉雅来说,这并不是重点。它应该反思自己为什么会走到这一步,如何才能在未来的市场中重新找回竞争力。

资本市场希望腾讯能更主动、更彻底将不同业务整合在一起,利用用户数据更高效地赚钱,并增加广告收入;但用户却不希望娱乐处处是腾讯的影子,大一统的会员模式并不意味用户能获取更好的内容消费。这也提醒喜马拉雅,在发展过程中要充分考虑用户的需求和体验,而不是只追求商业利益。

商业模式与战略决策的失误

不可否认,喜马拉雅摸爬滚打 13 年终于坐稳在线音频“老大”的位置。据灼识咨询数据,2023 年喜马拉雅 MAU(月活跃用户数)达 3.03 亿,是中国在线音频应用程序第一名,且喜马拉雅移动端用户收听音频内容约占中国所有在线音频平台移动端收听总时长的 60.5%。然而,面对凶猛的字节系,喜马拉雅营收增速乏力,市场质疑的点主要在于其乏善可陈的商业模式——高度依赖会员订阅及广告,缺乏高毛利业务支撑。

从公司的部门设置和业务划分来看,喜马拉雅前台部门分为营销、直播、互动内容社区及会员,后台部门包括平台、增长、AI 及中台运营等;在业务划分上,直播、广告、会员、喜播(有声培训)是一个层级,是商业化泵血的核心;有声书、亲子、IP 是另一个层级,是业务多元化的外延。但这些业务并没有形成一个有机的整体,缺乏协同效应。

公司整体收入主要由三个中心负责。会员服务主要面向 ToC 部分,提供面向儿童、青少年和成年人的有声内容,但这部分业务缺乏创新和差异化,很难吸引更多的用户。增长中心负责硬广、软广及 ToB 权益,主站内有多种广告形式,但广告收入却在不断下降,说明其广告策略存在问题。直播业务虽与主站产品深度融合,智能分发使得用户时长在缓慢增加,能帮喜马拉雅创造收入、丰富商业叙事,但直播内容生态与用户粘性难以在短期内一蹴而就,且直播竞争激烈、高度受政策影响。这说明喜马拉雅在业务发展过程中没有找准重点,缺乏核心竞争力。

直到 2024 年播客掀开行业新叙事,市场再次注意到音频赛道。国外巨头 Spotify 都在押注播客,资本市场也喜欢这种国内外找平替的叙事。但喜马拉雅在播客业务上却战略混乱。它早在 2020 年为播客开辟独立频道,却到 2023 年才将播客列为重点发展战略,这期间播客的发展分两条路径。一条路径是小而美,以小宇宙为代表,专注于影视、文化及生活内容,更注重长音频对谈节目,创作模式类似于 PUGC,小红书、网易云音乐也有相关垂类播客形式,内容时长超 60 分钟,高净值人群为主要受众;另一条路径是大而广,基本盘是观点类播客,不限于形式,多以 UGC 提供。截至 2023 年,喜马拉雅播客听众数达 2.2 亿,男女比例均衡,整体年龄分布集中在 24 - 40 岁,典型用户画像是中产、白领。但喜马拉雅却没有充分利用自身的优势,在播客业务上错失了发展良机。

顺着播客业务的发展势能,喜马拉雅近两年越发押注播客业务,但产品基本盘这两年却在“后撤步”。2021 - 2023 年,喜马拉雅 MAU 分别为 2.68 亿、2.91 亿、3.03 亿,同比增长率逐步放缓至 7.2%、8.6%、4.1%;移动端月活付费用户/会员付费率数值分别是 12.9%、12.9%、11.9%;DAU 收听时长分别是 144 分钟、142 分钟、130 分钟,两个关键指标双双掉入下行区间,用户基本盘开始出现松动。这说明喜马拉雅在战略决策上缺乏前瞻性和连贯性,没有根据市场变化及时调整战略。

这一切的根源,在于喜马拉雅内部始终有个更大的问题迟迟无法解决。“互联网公司应该有且只有一个‘灵魂人物’,而不是两个联合创始人分时而治。”有喜马拉雅员工认为,“灵魂人物”的存在能使整个组织执行力、人员稳定性得到保证,可两种治理理念交替推行,业务负责人很难向上管理。这种内部管理的混乱,导致公司在面对市场变化时无法做出及时、有效的决策,最终使得公司走向了卖身的结局。

喜马拉雅的失败给其他企业敲响了警钟。在市场竞争日益激烈的今天,企业必须要有清晰的战略规划、强大的执行力和创新能力,同时要注重内部管理和团队建设。只有这样,才能在市场中立于不败之地。希望喜马拉雅能从这次失败中吸取教训,重新审视自己的发展道路,在未来的市场中实现逆袭。