今年3月以来,人形机器人板块整体进入调整阶段,市场转而大规模追捧“新消费”。在这样的大环境下,斯菱股份股价却在短短两个月内翻倍,实在让人难以理解。这背后,究竟是投资者的理性判断,还是盲目跟风的炒作呢?

大跌之下,斯菱股份逆势爆发,看似是一只潜力股,实则隐藏着诸多问题。

4月初,斯菱股份随大盘调整一度跌破50元大关,然而之后却迅速收复失地,还不断续创新高,最大涨幅超过140%。如此异常的股价表现,不得不让人怀疑其中是否存在操纵市场的嫌疑。

图:斯菱股份股价K线,来源:Wind

值得注意的是,斯菱股份曾披露了重要股东减持等重大利空,但股价依然我行我素,而相当比例的机器人概念股已重新跌回4月9日低点。这种违背市场规律的现象,是对投资者的一种误导,让很多不明真相的投资者盲目追高,陷入了投资陷阱。

我们不禁要问,市场对斯菱股份的热情背后,究竟是在交易价值,还是在交易泡沫?

01 公募重仓:是明智之举还是盲目跟风?

斯菱股份,总部位于“轴承之乡”浙江新昌。这个地域标签曾让它沾上了人形机器人黑马牛股的光环,但这并不能成为其股价非理性上涨的理由。

此前被市场热捧的长盛轴承、双林股份、浙江荣泰、美力科技等均出自该省,但这并不意味着斯菱股份就一定具有投资价值。地域因素只是一个参考,不能作为投资的主要依据。

公司主营产品涵盖轮毂轴承、圆锥轴承、离合器轴承等多个系列,其中制动系统类轴承占比近80%,主要服务于汽车轴承后市场。虽然其业务有一定的基础,但在当前市场竞争激烈的环境下,并不足以支撑其股价的大幅上涨。

2017年与2019年,公司先后收购优联轴承、开源轴承,借此切入海外市场,成功拓展NAPA、辉门等国际客户资源,境外营收占比从2018年的40%稳步提升至2024年的近70%。然而,海外业务占比高,在当今逆全球化、中美博弈大背景下,其实存在经营上的重大潜在风险。

斯菱股份于2019年在泰国建设了工厂,试图对冲关税等负面经营冲击,但这并不能完全消除风险。这种过度依赖海外市场的经营模式,一旦遇到国际形势的变化,公司的业绩将受到严重影响。

拉长时间看,斯菱股份业绩成长性并不差。2019—2024年,营收、归母净利润同比增速分别为20%、50%。今年一季度,公司营收为2亿元,同比增长19.8%,归母净利润为0.5亿元,同比下滑1.2%,但扣非后归母净利润为0.43亿元,同比增长11%。然而,我们不能仅仅看这些表面的数据,还需要深入分析其业绩增长的可持续性。

再看盈利能力,改善较为明显。2019—2025Q1,销售毛利率从24%持续提升至33%。究其原因,一方面,海外售后(AM)市场与整机装配(OEM)市场客户不同,决定了相应公司产线组织、订单获取和盈利模式均有较大差异,AM市场毛利率显著高于OEM市场。另一方面,源于多起并购,进入特斯拉等海外汽车巨头供应链,高单价的轮毂轴承单元收入占比提升,加之重要原材料钢材价格下降,共同推动整体毛利率上扬。

但是,这些因素都是短期的,具有不确定性。海外市场的竞争日益激烈,特斯拉等客户的订单也并非稳定不变。一旦市场环境发生变化,公司的盈利能力将受到挑战。

相较于毛利率,斯菱股份净利率改善更甚,同期从8%大幅提升至23.8%。其中三费费率从15%下降至6.8%,可见公司内部管理与成本控制较好。然而,这种改善是否能够持续,还需要进一步观察。

这一净利率水平在255家汽车零部件上市企业中排名第十位,超越福耀玻璃(20.5%)、浙江荣泰(22%)等具有市场相对垄断地位的同行。但我们不能仅仅因为净利率高就盲目投资,还需要考虑公司的核心竞争力和市场前景。

通常而言,毛利率与净利率的绝对值越高,意味着主营业务壁垒越强,企业越能规避低价内卷竞争,资本市场也更倾向于给予更高估值。从这一维度考量,即便抛开人形机器人业务预期,斯菱股份的估值本就应高于普通汽车零部件企业。但这并不意味着其股价可以无限制地上涨,当前的股价已经远远超出了其合理估值范围。

整体看,斯菱股份汽配主营业务成长性较好,盈利能力较强,亦是机构抱团重仓的核心逻辑。据Wind统计,截止今年一季度,公募基金持仓比例达12.7%,环比上季度加仓7.3%,增仓幅度仅次于浙江荣泰、震裕科技、华辰装备、中大力德、隆盛科技等机器人公司。

较高的机构持仓比例,也是4月股价爆发的关键因素之一。然而,机构的投资决策并不总是正确的,他们也可能存在盲目跟风的情况。公募基金的大量买入,可能会吸引更多的投资者跟风,进一步推高股价,形成泡沫。

02 机器人大干快上:是真有实力还是概念炒作?

斯菱股份之所以能够逆势爆发,并非单纯依赖主营业务支撑,而是其人形机器人业务的实质性进展。但我们需要冷静地分析,这种进展是否真的能够转化为公司的实际收益。

2023年,斯菱股份正式组建研发技术团队,启动对谐波减速器、行星滚柱丝杠、执行器模组三大核心零部件的预研。这一布局时机较早,一定程度上体现了公司管理层对行业趋势的前瞻性判断。但早期的布局并不意味着就能够取得成功,研发过程中还存在很多技术难题和不确定性。

2024年4月,公司正式成立机器人零部件事业部,并计划投入1.17亿元建设机器人零部件生产基地,涵盖谐波减速器、执行器模组、滚珠丝杠、行星滚柱丝杠等产品。如此大规模的投入,一旦研发失败或者市场需求不如预期,公司将面临巨大的损失。

在丝杠领域,其技术壁垒堪称人形机器人零部件中最高,且单体成本占比最大。目前,斯菱股份已完成行星滚柱丝杠首件样品的研发,并通过特斯拉Tier1供应商拓普集团间接进入其供应链。虽然这是一个积极的进展,但我们不能忽视其中的风险。丝杠领域的竞争非常激烈,斯菱股份能否在这个领域取得市场份额,还需要时间的检验。

在执行器模组领域,执行器机械传动组件由公司自主研发设计,电机组件则与合作企业联合开发。值得注意的是,线性执行器作为零部件总成模块,包含无框力矩电机、滚柱丝杠、力矩传感器、编码器、轴承等,占Optimus整机成本的22.8%。目前,公开宣布具备执行器模组研发能力的企业较少,除斯菱股份外,仅有震裕科技等少数企业,以及汽车总成商出身的拓普集团、三花智控。但研发能力并不等同于市场竞争力,斯菱股份能否在这个领域脱颖而出,还存在很大的疑问。

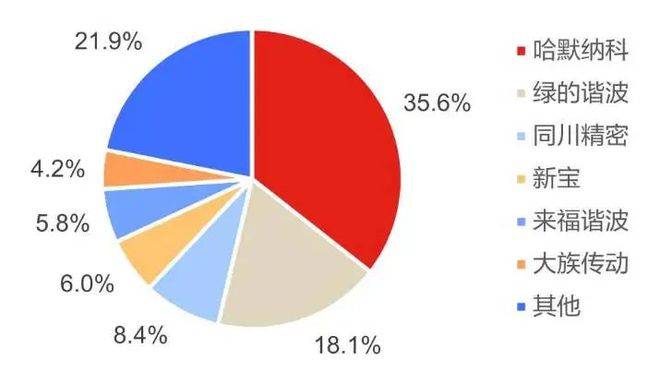

在谐波减速器领域,存在明显预期差。据机构调研及市场信息,斯菱股份已解决谐波减速器噪音控制与自动化装配两大技术难点。但是骡子是马,还需要后续实践验证。若这一进展得到证实,将打破日本哈默纳科的长期垄断格局——2023年全球谐波减速器市场中,哈默纳科占比80%,绿的谐波仅占8%;国内市场方面,2024年上半年哈默纳科占35.6%,绿的谐波占18.1%。

图:2024H1中国谐波减速器市场格局,来源:来觅数据

斯菱股份作为谐波减速器领域的新参与者,能在短时间内取得突破,说明两个问题。一是斯菱股份研发团队的研发效率高,二是谐波减速器的壁垒不算高。但我们不能仅仅因为取得了一些技术突破就盲目乐观,市场的竞争是残酷的,斯菱股份还需要在产品质量、成本控制、市场推广等方面下功夫。

当然,最重要的是通过各种资源、技术突破成为Tier1供应商,意义又不一样。一方面,未来可以配合主机厂研发、试制、量产,主机厂人形机器人的订单给到Tier1比例会比较大。另一方面,Tier1供应商不会轻易更换,未来经营的确定性会更强一些,而二级供应商众多,竞争激烈。但斯菱股份能否成为Tier1供应商,还存在很大的不确定性。

总体来看,斯菱股份是A股市场为数不多同时布局丝杠、谐波减速器、执行器模组的企业。都说贪多嚼不烂,究竟是概念炒作,还是实力使然,仍需密切观察。但无论如何,这样的概念标签,也成为其股价逆势被爆炒的显性驱动逻辑。这种过度炒作概念的行为,对投资者是一种不负责任的表现。

03 不可忽视的风险:投资者需保持清醒

斯菱股份持续大涨之后,接下来确实面临一定风险。投资者不能被眼前的涨幅冲昏头脑,需要保持清醒的认识。

首先是大市潜在的下行压力。

6月6日中美通话释放积极信号,关税经贸问题朝着缓和方向演化,随后中美团队在伦敦举行会谈,市场对会谈结果预期乐观。

在高层定调后,当前关税经贸已非市场主要矛盾,这意味着内需政策刺激的预期可能下降。而宏观现实情况如何,可以从大宗商品的走势清晰地反应出来。

尽管今年有国家队维稳,避免出现类似去年的持续下跌走势,但市场仍需消化估值压力——毕竟A股已接近今年3月的高位水平。

在此背景下,A股成交量逐渐萎缩,单日成交额近日一度跌破万亿大关,捉襟见肘的流动性难以支撑人形机器人板块全面走强。斯菱股份作为人形机器人板块的一员,也将受到市场整体环境的影响。

不过,中短期(1个月内)市场结构或有利于科技股修复。一方面,新消费与科技是争夺市场流动性的两大主线,存在跷跷板效应,当前关税问题缓和、内需刺激预期减弱,削弱了新消费板块持续炒作的逻辑(该板块近3个月大涨的核心驱动因素正是政策预期)。

另一方面,科技股调整已达三个月,估值相比新消费板块具备一定性价比。

因此,包括人形机器人在内的科技股可能出现不流畅反弹,但未来数月仍将受制于大市潜在疲软及市场风险偏好收敛的持续影响。

其次,高估值是股价动荡风险之源。

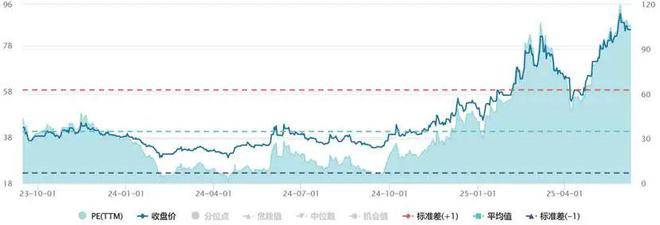

截至6月11日,斯菱股份最新PE为84倍,处于2023年上市以来最高水平。无论从绝对值看,还是与其他机构密集参与的机器人同行相比,其估值水平已偏高,短期存在对机器人业务过度溢价的风险。

图:斯菱股份PE走势图,来源:Wind

特别是,我们注意到,就在6月10日,斯菱股份公告,公司监事杨顺捷拟减持0.0376%公司股份。通常来说,公司内部减持,往往是一种“金丝雀”的象征,这意味着公司内部人员对公司的未来发展并不乐观。

以上,总体来看,虽然斯菱股份本身汽配业务还有成长性,叠加人形机器人业务进展,长远看还有“市梦率”空间,但当下依然要多一份谨慎。投资者应该认清斯菱股份股价上涨背后的风险,避免盲目跟风投资。