荀玉根 李俊 (荀玉根系国泰海通证券首席经济学家,中国首席经济学家论坛理事)

时光匆匆,不知不觉间,2015年上证综指5178点已然过去十年,2005年上证综指998点更是过去了二十年。这十年和二十年维度下统计的A股相对表现,那结果的差异,就像一道深深的鸿沟,让人心中满是无奈。从交易所成立时间算起,A股已经走过了三十五个年头,市场一直在不断地完善,可我们到底该如何理性看待股市那看似飘忽不定的合理回报率呢?这问题就像一块巨石,沉甸甸地压在每一个关注A股的人心里,让人忍不住陷入深深的思考。

15/6/12牛市高点至今,A股“失去”了十年。从2015年6月12日到现在(截至2025年6月10日,下同),上证指数、万得全A、沪深300普遍下跌了30%左右。再看看其他的大类资产,标普500上涨了186%,日经指数上涨了87%,伦敦现货黄金上涨了182%,上海二手房成交均价也上涨了77%。这么一比较,A股就像一个被遗忘的孩子,显得黯然失色。这一切,主要是因为2014年下半年到2015年上半年,A股涨得实在是太快了。上证综指在短短1年的时间里,就从2000点左右飙升到了5178点,涨幅近160%。这速度就像一个冲刺的运动员,用力过猛,结果后面就没了力气。如果把收益率的基准日提前到2014年中,到现在A股资产收益率和其他资产的收益率差距才大幅收窄,可这又有什么用呢,过去的十年已经这样无奈地“失去”了。

二十年视角,05/6/6以来A股表现亮眼。从2005年6月6日上证综指998点开始算,万得全A指数涨幅高达746%,明显跑赢了伦敦现货黄金的涨幅684%、标普500的涨幅405%、上海二手房价格的涨幅334%、日经225的涨幅238%。沪深300和上证指数同时期累计涨幅也同样较高,分别达到了373%、234%。按理说,这成绩应该值得骄傲,可心里却依然充满了委屈。

虽然过去十年A股被美股碾压,可过去二十年万得全A指数大幅跑赢标普500,年化收益率高达11.3%。可这又能怎样呢?估计真正享受这个复合涨幅的投资者少之又少。A股的长期收益率其实是可观的,可那波动也实在是太大了,投资体验差到了极点。无论是2005 - 2007年还是2014 - 2015年的牛市,市场短时间的大涨、急涨就像一场疯狂的盛宴,在尽情狂欢之后,却透支了未来的空间,导致一轮牛市过后就是长时间的低迷。那些在牛市中满怀期待的投资者,就像被抛入了一个冰冷的深渊,满心的委屈无处诉说。

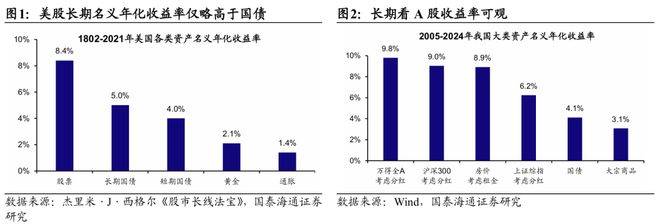

美股经验:股市的最大魔力是长期复利回报。美国200年的数据显示,从年化收益率来看,权益资产的回报率并没有高出其他大类资产太多。1802 - 2021年,美股年化收益率为8.4%,长期国债为5%,黄金为2.1%。可如果在1802年投资1美元到黄金,到2021年就变成了94.3美元;如果投长期国债,就变成了5677美元;而如果投股票,那就是惊人的5420万美元(含再投资收益)。就像爱因斯坦所说,复利是人类第八大奇迹。看看人家美股,稳扎稳打,靠着长期复利实现了惊人的回报,再看看A股,心里的委屈又多了几分。

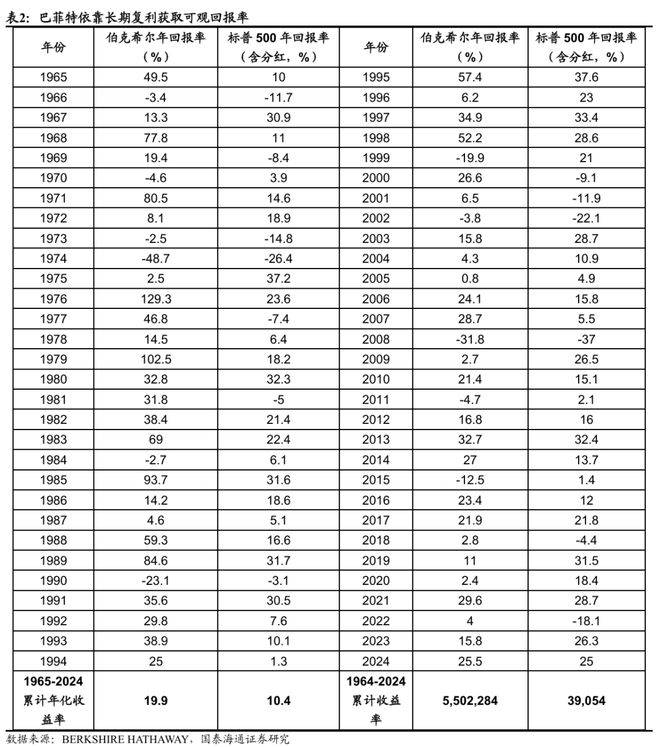

与之类似的,一代投资大师巴菲特在其60年的投资生涯内年化收益率约为20%(以1965 - 2024年伯克希尔·哈撒韦公司的表现来刻画),高出含分红的标普500年化回报率10个百分点。在1965 - 2024年期间,他累计的投资回报高达5.5万倍,遥遥领先于标普500的390倍。巴菲特就像一个耐心的长跑者,一步一个脚印,最终取得了巨大的成功。而A股呢,就像一个调皮的孩子,总是静不下心来好好发展。

思考:宁做乌龟,慢慢变富。贝索斯曾经问巴菲特:“你的投资体系如此简单,为何你是全世界第二富有的人,别人却不做和你一样的事情?” 巴菲特回答道:“因为没有人愿意慢慢变富。”其实,慢就是快。可A股的投资者们,又有多少人能真正做到像乌龟一样,慢慢前行呢?大家都想着能像兔子一样,一下子就跑到前面去,可结果往往是摔得鼻青脸肿。

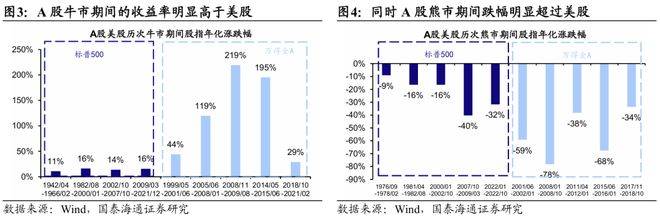

对比我国过去二十年大类资产表现,A股的长期收益率很可观。2005 - 2024年,万得全A(考虑分红)年化收益率为9.8%,位居各类资产之首。但A股短期波动大,就像一个情绪不稳定的人,一会儿高兴得手舞足蹈,一会儿又伤心地泪流满面。图3及图4对比了中美两国股市在不同市场环境下的波动率差异,虽然A股在牛市期间的年化涨幅要明显高于美股,但同时熊市期间的跌幅也更深。由于A股波动率大,像兔子一样上蹿下跳,因此真正能享受股市回报的投资者少之又少。对于A股而言,真的更需要乌龟式的慢慢涨啊,可这又谈何容易呢,心里满是无奈和委屈。

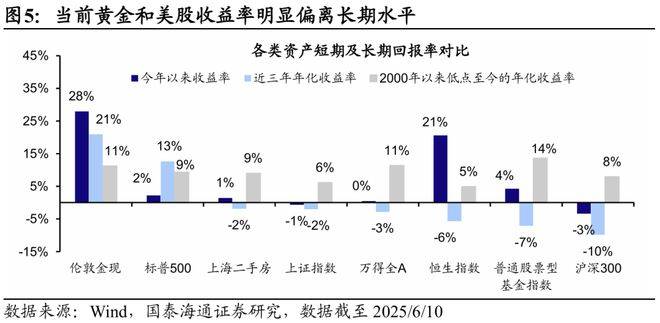

各类资产短期收益率与长期收益率的对比。前面回顾了A股近二十年及美股近两百年历史,可以发现合理买入价格 + 长期复利是获取可观投资收益的重要前提。如果短期涨幅过大,就会透支未来收益率,就像兔子短期跑得太快后要上蹿下跳、休息睡觉。那么现在来看,哪些资产短期的收益率明显偏离其长期水平呢?如果以2000年以来各类资产相应低点至今的年化涨幅来刻画各自的长期回报率,以今年涨幅以及近三年年化涨幅来刻画短期收益率,数据显示黄金和美股的长短期收益率差距已经比较明显。黄金价格自2001年低点以来(截至2025年6月10日,下同)的年化涨幅为11%,而它今年内的涨幅已达28%、近三年年化涨幅21%,也就是说短期涨幅高出长期收益率超10个百分点;美股方面,标普500指数近三年年化涨幅13%,同样高于其自2002年低点以来的年化涨幅9%。

相较而言,目前国内权益资产短期的年化回报率则明显低于其长期水平。万得全A今年以来涨幅为0%、近三年年化回报率为 - 3%(2005年低点以来年化收益率11%,下同),上证指数为 - 1%、 - 2%(6%),沪深300为 - 3%、 - 10%(8%),普通股票型基金指数为4%、 - 7%(14%)。这种短期涨幅相较长期收益率的偏离,就像一个被命运捉弄的人,让人心里满是委屈,也值得我们好好重视啊。

风险提示:历史表现不一定代表未来。