嘿,2025年以来啊,那些金融机构为了甩掉历史包袱,那是使出浑身解数,打折转让不良资产都成了潮流啦!看看银登中心的数据,截至5月21日,才5月刚开始没多久呢,就有超过15家金融机构挂牌了超过50笔不良资产转让项目,其中还不乏上市银行。哟呵,这是集体大甩卖啊!

这不,浦发银行信用卡中心也跟着凑起了热闹,发布了两笔个人不良贷款资产转让公告,本金加利息加起来超过27亿元呢。可转让价格呢,那叫一个低啊,和项目价格比起来,简直就是打骨折,都不到1折,这是急着把烫手山芋扔出去啊!

除了信用卡中心,浦发银行苏州分行、辽宁分行、广州分行也跟着发布个人消费及经营类不良贷款转让项目招商公告。嘿,这浦发银行是要全面清理不良资产啊,就像打扫房间,把那些又脏又乱的垃圾都往外扔。

还记得2024年业绩说明会上,浦发银行副行长崔炳文还得意洋洋地说,2024年全年处置不良资产1087亿元,创造了历史新高。哟,这是觉得自己处置不良资产很厉害啊?可这2025年以来,这处置不良资产的势头不但没减,还更猛了,这是之前的窟窿太大,一直都补不上吗?

浦发银行啊浦发银行,你到底在下什么棋?是真的有高瞻远瞩的战略,还是病急乱投医呢?

逾期超4年,27亿不良资产贱卖成“白菜价”

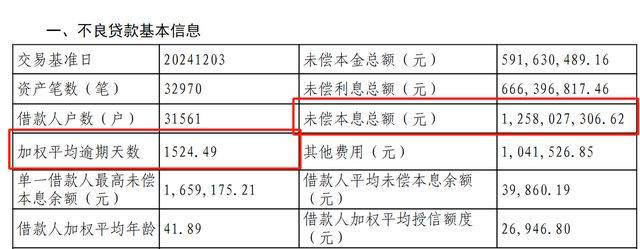

5月16日,银登中心信息显示,浦发银行信用卡中心发了两条不良资产转让公告,转让两笔个人不良贷款(信用卡透支)。

第一笔,2025年第一期个人不良贷款未偿还的本息合计12.58亿元,加权平均逾期天数1524.49天,算下来逾期都超过4年了。这都逾期这么久了,这钱估计是很难收回来了,就像泼出去的水,想再收回来难咯。

转让方式是线上公开竞价,起始价格3472.39万元,这起卖价格和转让项目价格比起来,才打0.28折,这不是贱卖是什么?简直就是把金子当白菜卖啊!

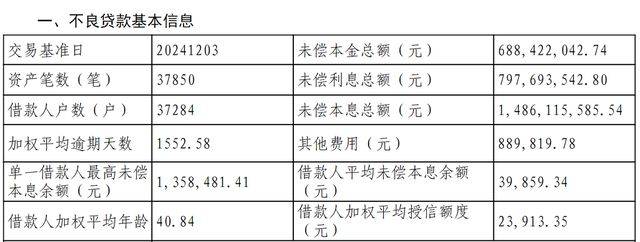

第二笔,不良贷款未偿还本息合计14.86亿元,加权平均逾期天数1552.58天,逾期也超过4年了。转让起始价格3933.71万元,同样是跌破1折。这浦发银行是真的等不及要把这些不良资产处理掉,根本不管价格有多低了。

这两笔个人不良贷款合计未偿还本息达27亿多,转让价格都跌破1折,这是要亏多少钱啊!而且啊,这两笔贷款都不是首次转让。

根据银登中心官网,2025年3月13日,浦发银行信用卡中心就发布了5笔个人不良贷款转让公告,其中就有这两笔。

3月份转让公告里,第一笔未偿还本息12.58亿元,转让起始价格4034.27万元;第二笔未偿还本息14.86亿元,转让起始价格4506.22万元。对比一下,现在挂牌转让的起始价格比3月份又降了不少。这是越卖越便宜啊,浦发银行这是自己跟自己降价竞争呢,还是真的觉得这些不良资产越来越不值钱了?

市场人士还说,不良贷款转让能助力机构减轻历史包袱,让机构把精力放在拓客、风控等业务上。银行打折转让不良贷款能加速出清,释放资本、提高资本充足率、提升盈利能力。哼,说的倒是好听,可浦发银行这么大幅度地打折转让,这得损失多少利润啊?这是提升盈利能力,还是自毁长城呢?

2024年业绩说明会上,副行长崔炳文说全年处置不良资产总量1087亿元,现金清收不良额387亿,实现了拨备回吐,为全行利润做出贡献。可现在看来,这贡献好像有点打折扣啊,不然怎么还这么急着甩卖不良资产呢?

摆脱分行贷款造假影响?不良率下降是“回光返照”?

银行企业嘛,大家一直关注的重点就是资产质量。在利率收窄的情况下,资产质量、风险控制能力可直接影响盈利能力。

浦发银行作为12家全国股份制银行之一,那资产质量一直是大家关注的焦点。以前啊,浦发银行成都分行贷款造假,那可是闹得沸沸扬扬,2020年之前的3年,浦发银行资产质量承压,成了市场热议的话题。

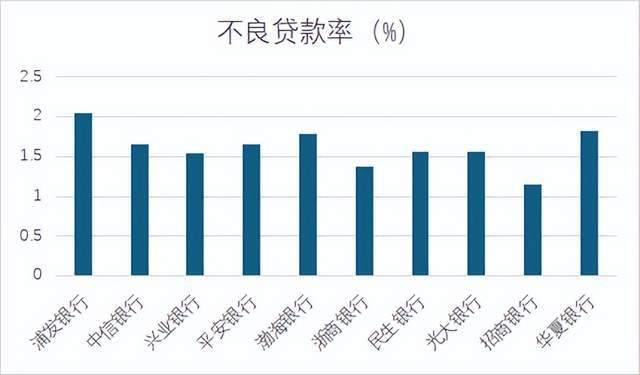

看看不良贷款率和拨备覆盖率这两个指标。2017年至2019年,浦发银行不良贷款率分别为2.14%、1.92%、2.05%。2018年好不容易下降到2%以内,2019年又上升到2%以上。2019年,在已上市的10家股份制银行中,浦发银行不良贷款率最高,这可真是“鹤立鸡群”啊,不过这可不是什么光彩的事。

拨备覆盖率方面,2017年至2019年,分别为132.44%、154.88%和133.73%。2018年好不容易上升超过监管警戒线,2019年又跌破了150%的监管警戒线。这就像坐过山车一样,忽上忽下,让人看得心惊胆战。

后来呢,浦发银行说自己从成都分行的影响中走出来了,2020年以来资产质量总体好转。Wind数据显示,2020年至2024年,不良贷款率分别为1.73%、1.61%、1.52%、1.48%、1.36%,连续5年下降;拨备覆盖率分别为150.74%、143.96%、159.04%、173.51%、186.96%,连续上涨3年,抵御风险的能力在逐步增强。

2025年一季度,不良贷款率再次下降至1.33%,拨备覆盖率保持了2024年末的水平。这看起来好像是形势一片大好啊,可真的是这样吗?会不会只是“回光返照”呢?

个人贷款不良上升,潜在风险像“定时炸弹”

虽说浦发银行资产质量看起来向好转变,2024年也取得了一些成果,可潜在的风险就像隐藏在暗处的“定时炸弹”,随时都可能爆炸。

2024年末,整体不良贷款率下降至1.36%,拨备覆盖率提升了13.45个百分点,资金的“安全垫”加厚,风险抵补能力增强。可就在整体形势一片大好的时候,浦发银行的个人贷款不良率却抬升了。

2024年末,个人贷款不良率为1.61%,较2023年末上升了0.19个百分点。这是怎么回事呢?难道是个人贷款业务的风控没做好,还是市场环境变了?

个人贷款里,除了消费贷款及其他不良率下降外,个人住房贷款、个人经营贷款、信用卡及透支不良率都不同幅度上升。信用卡透支不良率达2.45%。这或许就是浦发银行2025年以来不断挂牌低价出售个人不良贷款的原因吧,这是想把这些烫手的个人不良贷款赶紧处理掉。

再看看2024年年报,浦发银行的重组贷款增长明显。2024年末,重组贷款为369.32亿元,而2023年末只有8.64亿元。2024年比2023年增长360多亿,占比也从2023年的0.02%上升至0.69%。

重组贷款是银行对既有贷款重新组合或调整,想改善借款人债务状况,降低自身信贷风险。以前重组贷款都算不良,可2023年初新规把观察期从至少6个月延长至1年,还不统一要求重组资产必须分为不良,但至少要分为关注。

新规规定观察期内没按合同约定及时足额还款,或虽足额还款但财务状况没好转,再次重组的资产至少归为次级类,还得重新计算观察期。按照新规,浦发银行做大重组贷款短期内能延缓不良资产外露,可长期来看,这不良资产还是会外露的,就像纸包不住火一样,迟早得处理。

2024年年报还显示,2024年12月31日末,公司已发生信用减值的发放贷款和垫款账面余额为925.37亿元,比不良贷款余额高出了190多亿元。根据新规,已发生信用减值的金融资产几乎相当于不良资产,不过新规给了两年过渡期到2025年12月31日。

浦发银行这个缺口暂时没做明细归类,现在还算合理。可过渡期结束后,得严格进一步划分,对应的计提信用减值以及核销可能会加大,这对浦发银行的盈利能力可能会有很大影响。浦发银行啊,你做好应对准备了吗?不会到时候又手忙脚乱吧?

浦发银行这次再降价打折转让不良资产,能不能顺利转让还是个未知数。后期浦发银行又能不能再度提升资产质量,我们就等着瞧吧!看看它这盘棋到底能不能下好,别最后下成了一盘“臭棋”。