在北交所对IPO审核日益严格的当下,宁波能之光新材料科技股份有限公司(以下简称“能之光”)的上市之路,竟沦为一场内控不规范行为的“整改秀”。问询函中,上百次出现“不规范”“违规”“整改”等审核敏感词,这无疑给能之光的IPO前景蒙上了一层厚重的阴影,预示着其上市之路必将充满艰难险阻与不确定性。

招股书表明,能之光成立于2001年,是一家从事高分子助剂及功能高分子材料研发、生产和销售的高新技术企业,其主营业务产品为高分子助剂。此次IPO,该公司计划募集资金1.6亿元,其中0.91亿元用于功能高分子材料扩产项目,0.35亿元用于研发中心建设项目,0.34亿元用于补充流动资金。令人不解的是,在IPO申请被受理前,该公司累计分红总额恰好与补充流动资金的募资金额相等,这种巧合实在引人深思。

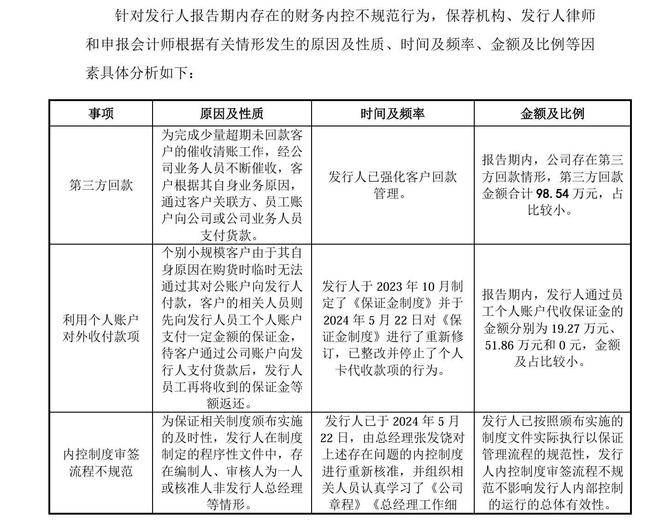

问询函显示,能之光在财务内控方面的问题可谓层出不穷。“第三方回款”“利用员工个人账户收付客户保证金”“内控制度审签流程不规范”“公司应收账款回款管理不完善”“会计基础工作不规范”“支付审批流程不规范”等7种情形,充分暴露了该公司在财务管理上的混乱与失职。尽管该公司声称这些“不规范行为”对其不构成重大不利影响,还在第一轮问询函回复中表示已整改完成,但北交所显然并不买账,在第二轮问询中仍要求该公司进一步说明整改情况。这种屡被质疑的整改,让人不禁怀疑其整改的诚意和效果。

除了深陷“整改”泥潭,能之光还面临着业绩下滑的严峻风险。招股书显示,2022年至2024年,该公司营收虽有一定增长,但净利润同比增速却大幅下滑。而2025年一季报更是雪上加霜,营收和净利润同比分别下滑3.53%和23.21%。业绩如此不佳,却急于上市融资,这让人质疑其上市的动机是否单纯。

能之光在IPO闯关路上还存在2次对赌协议问题。尽管由实控人张发饶承担全部回购义务,且相关投资人已提前终止协议,但北交所仍对“对赌协议处理的合规性、是否存在其他应披露未披露的对赌协议”进行了问询。对赌协议本就是一把双刃剑,能之光在这方面的处理显然未能让监管部门放心。

对于能之光是否会因“整改”问题调整管理层,实控人赎回股份后是否存在债务问题,对赌协议提前结束是否因投资者对其上市前景看淡等问题,GPLP犀牛财经向能之光致电求证,截至2025年5月19日,暂未获回应。这种回避问题的态度,实在让人难以对其产生信任。能之光应该深刻反思自身存在的问题,切实进行整改,而不是一味地敷衍了事,只有这样,才能在资本市场上赢得一席之地。