高瑞东 刘星辰(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

1 )5 月美国CPI同比+2.4%,前值+2.3%,市场预期+2.4%;2 )季调后CPI环比+0.1%,前值+0.2%,市场预期+0.2%;3 )核心CPI同比+2.8%,前值+2.8%,市场预期+2.9%;4 )季调后核心CPI环比+0.1%,前值+0.2%,市场预期+0.3%。

核心观点:

5月,美国通胀环比读数低于市场预期,这着实让人感到无奈。能源、核心商品和核心服务价格环比均出现降温,在关税政策生效的背景下,通胀表现不升反降。一是出于对贸易争端的担忧和OPEC+增产影响,能源价格低位运行,这是市场大环境下的无奈之举;二是企业通过“抢进口”、消化关税成本等方式,短期稳定商品价格,可仅有局部领域价格环比上涨,且幅度温和,权重较高的服装、汽车价格仍在环比下跌,企业的努力似乎也未能完全改变现状,尽显无奈;三是关税政策生效前,居民消费提前释放,同时关税冲击消费者信心,近期居民出行需求明显走弱,4月以来酒店、机票、娱乐等服务价格持续下跌。不过,即便当下充满无奈,我们仍能看到一些坚韧的迹象。随着关税政策影响持续,预计通胀上行的压力将在下半年集中显现,就像在困境中坚持前行,未来仍有变化的可能。

考虑到非农数据仍保持韧性,关税政策对经济的传导存在滞后影响,美联储预计仍将保持耐心观察,短期内降息紧迫性不强。这其中充满了无奈,经济形势复杂多变,政策调整也需谨慎。但目前来看,关税政策对通胀的冲击更可能是一次性的,全面涨价的风险也相对可控,年内降息仍然是可选项。当前市场多数预期首次降息时点为9 月,年内共降息两次,在无奈的局势中,市场也在寻找着应对的方向,展现出一种别样的坚韧。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。这无疑是雪上加霜的无奈风险,但我们也只能做好应对的准备,以坚韧的姿态面对未知。

一、5月美国通胀环比读数低于市场预期

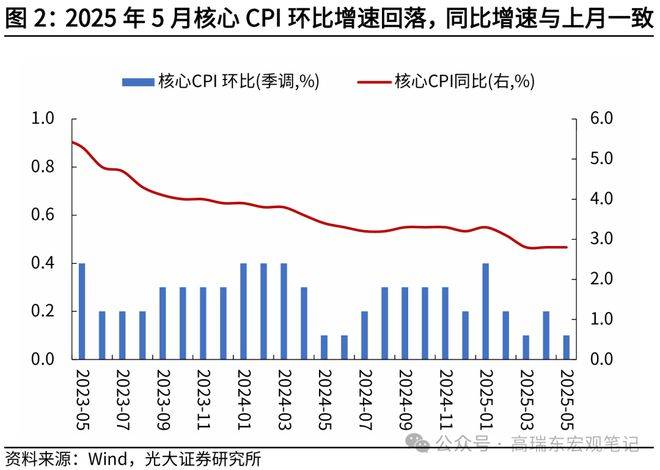

5月,美国通胀数据表现平稳,环比读数低于市场预期,这是一种无奈的平稳。5 月,CPI环比增速降至+0.1%,低于市场预期及前值(均为+0.2%),同比增速自上月+2.3%升至+2.4%;核心CPI环比增速降至+0.1%,低于市场预期(+0.3%)及前值(+0.2%),同比增速连续三个月稳定在+2.8%。

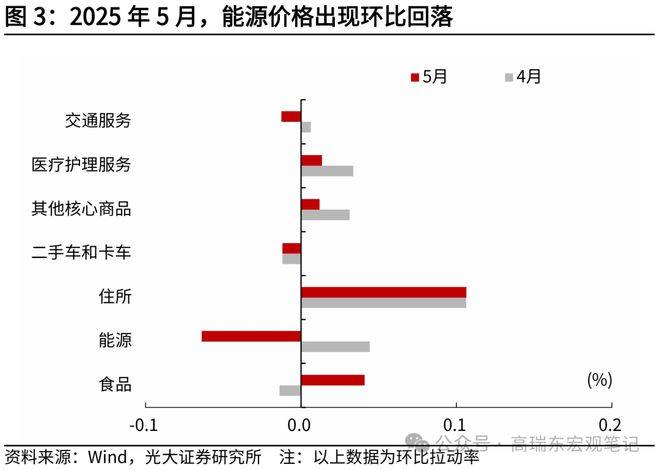

美国通胀环比降温的领域包括能源、核心商品和核心服务。在加征关税的背景下,通胀表现不升反降,可能与企业消化关税成本、零售商库存缓冲,以及消费需求降温等因素有关。企业和市场在这种情况下的应对,充满了无奈,但也在努力维持着某种平衡,展现出坚韧。

具体分项来看:

1)食品:5 月食品价格环比增速自上月的-0.1%升至+0.3%,其中谷物和烘焙制品价格环比增速为+1.1%,上月为-0.5%。食品价格的波动,也是整体经济无奈现状的一个缩影。

2)能源:5 月能源价格环比增速自上月的+0.7%降至-1.0%,此前在OPEC+超预期增产及关税担忧下,国际油价降至低位,后续随着贸易担忧缓解,叠加OPEC+增产态度缓和,国际油价温和修复。能源市场的变化,让人无奈,但也在逐步修复中展现出一丝坚韧。

3)核心服务:5 月核心服务价格环比增速自上月的+0.3%降至+0.2%。其中,外宿、机票、娱乐服务价格均出现环比回落,环比增速分别为-0.1%、-2.7%、-0.1%,指向在关税冲击下,居民可选消费需求下降。居民消费需求的变化,是关税政策带来的无奈结果,但生活仍在继续,市场也在适应。

4)核心商品:5 月核心商品环比增速降至0%,上月为+0.1%。其中,权重占比较大的,服装(-0.4%,指环比增速,下同)、新车(-0.3%)、二手车和卡车(-0.5%)价格环比均出现下跌,是导致核心商品价格环比增速回落的主要原因,我们认为这与零售商库存缓冲、企业消化关税成本、关税生效前居民消费提前释放等因素有关,未来随着关税影响持续,涨价现象或逐步显现,据相关报道,6 月起美国部分车企将开始涨价。核心商品价格的变化,充满了无奈的不确定性,但企业在困境中也在寻求突破,展现出坚韧。

此外,部分商品已经开始环比上涨,但涨价幅度较为温和,例如2025年5 月,家电价格连续两个月上涨,环比增速均为+0.8%;医疗保健用品价格连续两个月上涨,环比增速自上月的+0.4%升至+0.6%;娱乐用品价格连续两个月上涨,环比增速均为+0.4%;汽车轮胎价格上涨,环比增速为+0.8%,上月为-0.4%。这些局部的价格上涨,虽幅度不大,但也是市场在无奈环境中努力调整的表现。

从节奏上看,考虑到零售商库存缓冲以及中间品成本传导时滞,加征关税的影响不会一次性显现,2018年经验显示加征关税一般在2 个月左右传导至通胀。预计4 月对等关税的冲击将自6 月起逐步显现,推升下半年通胀水平。在无奈的时间节奏中,我们仍在等待着市场的变化,也在这等待中保持着坚韧。

但从影响程度来看,或低于市场预期。与2018年中美贸易争端期间有所不同,当时人民币汇率贬值成为缓解通胀上行的重要因素,而本轮人民币表现坚挺,美元指数则呈现疲弱态势。目前受关税政策影响,美国消费呈现出放缓迹象,这意味着美国企业难以将关税成本一次性转嫁给消费者,企业自身或承担部分关税成本,这可能成为缓冲本轮通胀压力的重要因素。企业承担关税成本的无奈背后,也是为了市场的稳定而展现出的坚韧。

二、预计美联储短期保持观望,但年内降息仍是可选项

目前随着关税风险边际缓和,关税对通胀的冲击更可能是一次性的,企业将消化部分关税成本,全面涨价的风险也相对可控,这意味着未来通胀对降息的掣肘将减弱,年内降息仍然是可选项。美联储在这种复杂局势下的观望,充满了无奈,但也在寻找着合适的时机和方式,展现出一种决策上的坚韧。

但考虑到目前非农数据仍然保持韧性,关税政策对经济影响的传导存在滞后影响,美联储可能会仍然保持耐心观察,短期内降息紧迫性不强。从目前的市场预期来看,年内首次降息时点仍为9 月,年内共降息两次。市场在无奈的经济环境中,也在形成自己的预期和判断,以坚韧的态度应对未来的不确定性。

三、风险提示

美国经济超预期回落;地缘政治形势超预期演变。这些风险让我们感到无奈,但我们也不能放弃,只能以坚韧的精神去面对未知的挑战。