日本长期推行的低利率政策,如同一把双刃剑,在金融的舞台上刻下了深深的印记,尤其是对日本国债市场产生了深远而复杂的影响。日债的持有者结构经历了重大变革,日本央行在这场变革中逐渐成为最大持有者,而这一变化也对日本国债市场的正常功能造成了明显损害。

疫情过后,为助力实体经济复苏,中国人民银行多次下调政策利率。2022年8月15日,7天逆回购利率降至2.0%,低于中国多年通胀目标3%一个百分点。截至2025年5月,7天逆回购利率已降至1.4%,10年期国债收益率也从2021年初的3.18%下行至1.69%。市场纷纷猜测,中国或许已悄然迈入低利率时代。放眼全球,目前仅有日本、瑞士等少数经济体的10年期国债收益率低于中国。探寻这些经济体在低利率时期的发展轨迹,了解其央行的政策应对和债市表现,对于我们应对可能到来的低利率挑战具有重要的借鉴意义。

日本低利率时代概况

1985年,“广场协议”的签署犹如一颗投入平静湖面的巨石,引发了日元的大幅升值。为了减轻出口受损对本国经济的冲击,日本央行采取了宽松的货币政策。然而,大量过剩资金如同脱缰的野马,涌入日本股市和楼市,在繁荣的表象下积聚了巨大的金融风险。1989年,日本央行通过加息、收紧房企融资、征收地价税等一系列措施,刺破了经济泡沫,日本也随之进入了“失去的三十年”。此后,日本央行大幅下调政策利率,但资产价格的暴跌和增长预期的下调,使得企业纷纷缩减投资。同时,出生率的下降和人口老龄化的加剧,让日本的实际利率持续下行。1990年代中期起,全球化浪潮和IT行业的技术创新加剧了价格竞争,社会中关于工资和价格不会轻易上涨的心理预期逐渐根深蒂固,日本在1990年代后半期陷入了通货紧缩的泥潭。

为了对抗通缩,日本央行从1990年代中期开始实行低利率政策。1999年,日本央行推出了世界上第一个零利率政策和前瞻性指引,开启了一段充满挑战的货币政策探索之旅。此后,日本央行又陆续推出了一系列非常规货币政策,包括2000年代的量化宽松政策、2008年全球金融危机后的货币宽松措施,以及2010年代初的全面货币宽松政策。在这个过程中,日本经济曾有过短暂的复苏,货币政策也一度回归正常化,日本央行分别在2000年8月和2006年3月进行了短暂的加息。但互联网泡沫的破灭和全球金融危机的冲击,让货币政策很快又重回极度宽松。直到2024年3月,日本央行将基准利率从 -0.1%上调至0% - 0.1%区间,并取消收益率曲线控制(YCC)政策,正式告别负利率时代。然而,目前日本仍处于低利率时期,过去几十年的经历宛如一场漫长而艰难的跋涉。

低利率时期的央行货币政策

1991年7月,日本央行将贴现率由6%下调至5.5%,这一举措如同吹响了货币政策宽松的号角。1999年2月,日本央行宣布零利率政策,并将政策目标利率由官方贴现率切换成无担保隔夜拆借利率。为了摆脱通缩困境,日本央行不断加大宽松力度,在漫长的低利率时代积极探索非常规货币政策,仿佛在黑暗中寻找光明的方向。

总体来看,日本央行的货币政策尝试与创新主要体现在以下几个方面。首先是操作目标的灵活变化,从最初的官方贴现率,到无担保隔夜拆借利率,再到量化宽松时期的央行活期账户余额、质化量化宽松时期的基础货币、负利率时期的超额存款准备金率,日本央行始终根据国内外形势的变化灵活调整操作目标,如同一位技艺高超的舵手,在波涛汹涌的金融海洋中不断调整航向。其次是始终坚持宽松政策,在传统降息策略失灵后,日本央行大胆开启零利率时代甚至负利率时代,并通过货币供应量、超额准备金惩罚性税率、公开市场操作等手段引导长短期收益率持续低位,通过前瞻指引强化市场的持续宽松预期,试图为经济注入活力。最后是货币政策调控逐渐精细化,不断创设新的货币政策工具以满足流动性投放需求,就像一位精心雕琢艺术品的工匠,力求在每一个细节上做到完美。

长期低利率对日债的影响

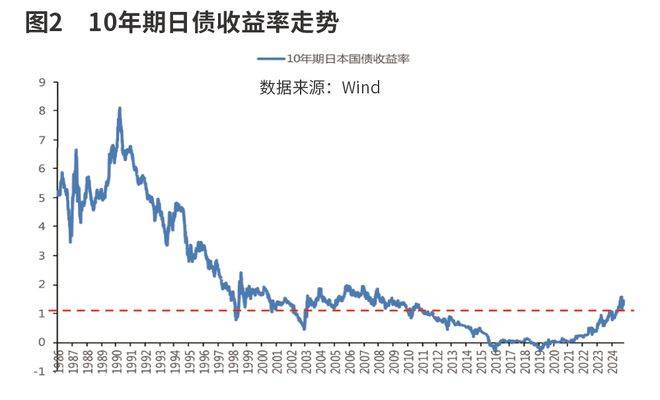

宽松的货币政策如同一只无形的手,推动日本国债收益率呈现长期下行趋势。10年期日债收益率从1990年9月28日8.1%的峰值一路下行至2016年7月27日的 -0.3%。在1990年10月 - 1998年10月期间,10年期日债收益率大幅下行,其中1993年、1995年因经济复苏效果显现出现短暂反弹。1998年,日本开启史上最大规模的财政刺激政策,日债供需预期迅速恶化,日债收益率被大幅推高。直到1999年2月零利率政策出台,日债收益率才重回下行趋势,这一过程充满了波折与起伏。

2002年初,日本经济开始阶段性触底,并于三季度实现GDP同比转正。然而,日本央行仍然不断提高活期账户余额的目标,希望通过大量的流动性注入刺激价格上涨和经济复苏。这一举措提高了金融机构对日债的配置需求,推动10年期日债在2003年6月最低降至0.43%。随着日本经济复苏趋势日渐清晰,6月下旬起,20年期日债拍卖不及预期、美债收益率触底,以及前期出现重大风险的日本理索纳银行被政府注资,之前大量购买日债的金融机构开始集中卖出。收益率的迅速反转上行进一步触发了银行的风控机制,引发了踩踏型抛售。日债收益率迅速上行至1.6%附近后,呈震荡态势,这一过程充分展现了金融市场的脆弱性和不确定性。

2008年金融危机爆发,日本央行重回零利率政策,日债收益率再度呈现长期下行趋势。2013年QQE时期,日本央行开始大规模购买日本国债,通过影响二级市场上供需关系的流量效应,以及通过降低利率风险总量从而降低期限溢价的存量效应,进一步压低日债收益率。2016年负利率政策出台,负利率不仅降低了市场对未来短期利率的预期,并且通过投资者的追求收益行为进一步降低期限溢价,推动10年期日债收益率转负,这一系列变化让人深刻感受到货币政策的强大影响力。

低利率时代也给日债的持有者结构带来了重大影响。自1990年代以来,随着经济增速下行,企业贷款需求疲弱,加之日债收益率大幅下行,银行大规模增持日本国债,并逐渐成为最大持有者。然而,过低的票息收入如同一块沉重的石头,制约了银行的持债意愿。2012年,日债收益率长期低于1%,银行的日债持有规模开始明显减少。与此同时,在全面宽松和量化质化宽松时期,日本央行开始大规模购债,逐渐取代银行成为日本国债的最大买方,2022年起其持有占比超过50%。这种持有者结构的变化,反映了金融市场在低利率环境下的深刻调整。

日本央行大规模购买日本国债以及收益率曲线控制政策,如同给日本国债市场戴上了一副沉重的枷锁,对其市场功能造成了明显损害。虽然日本央行通过不断放宽证券借贷便利的条件(例如降低费率、取消销售限额、延长交易窗口等),试图让金融机构更灵活地借入日本国债,但这些努力对市场的改善总体有限。日本央行的定量研究发现,央行长时期大规模增持日债降低了日债交易量,并导致买卖价差非线性扩大;央行增持某期限国债份额及连续的固定利率购买操作导致日债收益率曲线扭曲。日本国债市场功能的恶化进一步蔓延至公司债市场,并开始影响其他金融市场的运行,这不禁让人对低利率政策的长期影响产生深深的思考。