当母婴零售这片‘战场’热闹非凡,增长的小天花板好像都能看到啦,母婴企业孩子王却选了一条超意外的路哟。从照顾怀里的小可爱们,一下子把目光投向了‘宝妈的头顶’呢。

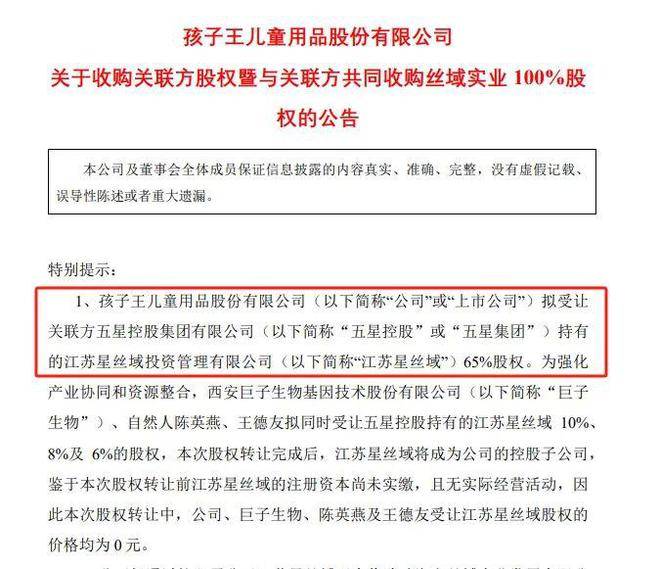

最近呀,孩子王发公告说,它打算受让关联方五星控股持有的江苏星丝域65%股权。为了让产业更好地手拉手、资源更亲密地抱在一起,巨子生物、自然人陈英燕、王德友也打算一起受让五星控股持有的江苏星丝域10%、8%及6%的股权,这次交易转让价要16.5亿元呢。等这次股权转让完成,江苏星丝域就会成为孩子王的‘乖宝宝’控股子公司啦。

孩子王是2009年出生的哟,一直都乖乖专注在母婴童商品零售还有增值服务上。而丝域实业是2014年诞生哒,它喜欢照顾头皮和头发的健康呢。

看到这里呀,好多人可能会小小疑惑一下下啦,一家在母婴赛道乖乖待了十几年的企业,为啥要把珍贵的资金还有战略小心心,投向一个感觉没啥关系的‘洗发、护发、养发’公司呀?

在孩子王的官方小描述里,这次交易就像一幅超级美好的画,说是要深挖‘她经济’的小宝藏,打造全家庭服务的温馨小生态呢。但是呀,把漂亮滤镜拿开,看看背后的商业小逻辑还有现实小困境,就有一个更让人思考的问题冒出来啦:这到底是一次超有远见的战略大突破,还是主业增长有点小乏力的时候‘病急乱投医’的大胆尝试呀?

01 跨界小冒险,和以前不一样哟

其实呢,这次收购可不是孩子王第一次出去‘探险’啦。从2023年确定了‘三扩’(扩品类、扩赛道、扩业态)战略后,孩子王就开始了有点小烧钱的扩张小旅程。比如说收购乐友来把北方市场变得更温暖,投资幸研生物去跨界到美妆小世界,甚至还和火山引擎手拉手布局AI硬件呢。现在呀,它花好多钱冲进养发赛道,就是这个战略的小延续哟。

那孩子王为啥要这么做呀?这个问题可以从内外两个小方面来看看哟。从外面的环境来说呢,大家都知道,中国新生儿数量一直往下滑,就像一个慢慢变小的蛋糕,这可是整个行业都要面对的小难题呢。尼尔森IQ发布的市场报告说,过去十年,中国的人口出生率从2013年的13.03%降到了2023年的6.39%。国家统计局的数据也显示,2023年一整年出生的人口只有902万人呢。虽然2024年出生人口增加了52万人,有了八年来的第一次小回升,但是长期来看,下滑的小趋势可能很难改变哟。

对于孩子王所在的母婴行业来说,这个小难题是一定要面对哒。蛋糕越来越小,大家抢蛋糕的竞争就会变得超级激烈,从孩子王战略转型之前几年的业绩变化也能看出来呢。

财报数据说,2023年,孩子王的营业收入是83.77亿元,比上一年下降了3.27%;归母净利润是1.06亿元,比上一年下降了5.78%,扣非净利润只有2894.67万元,比上一年一下子下降了65.65%呢。

除了新生儿数量下滑,母婴赛道‘单一客户生命周期’的小局限,也是让孩子王增长有点小困难的原因之一哟。母婴消费呀,频率高、粘性也高,但是生命周期超级短呢。一般情况下,一个核心家庭的母婴消费高峰期只有3至5年。等孩子长大啦,曾经的‘超级会员’们就会很快跑掉啦。

所以呀,‘三扩’是孩子王不得不做的选择呢。孩子王这么积极地行动,除了外面的压力,还有一个小动力,就是之前尝到了小甜头哟。

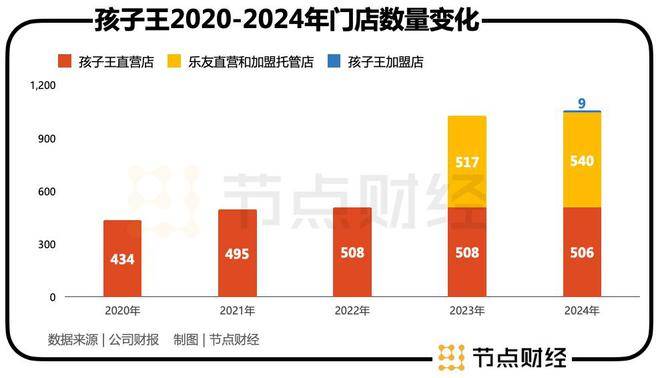

财报数据显示,2024年,孩子王的营收是93.37亿元,比上一年增长了6.68%;对应归母净利润是1.81亿元,比上一年增长了72.44%,结束了连续三年业绩下滑的小忧伤。虽然业绩质量不是超级高,但至少看到了一点点小希望呢,这里面主要的‘小功臣’,就是2023年并购来的乐友国际哟。

2024年,乐友国际的营收是16.23亿元,贡献了1.05亿元净利润。同一时间,孩子王购买理财产品产生的投资收益也增加到了3792.53万元。对比它1.81亿元的总利润就会发现,它增长的小动力不是来自孩子王自己品牌的变好,而是很依赖乐友国际呢。

从开店数量也能发现小秘密哟。2024年,孩子王加上乐友国际全国的门店数有1046家,其中新增加了96家,关掉了75家,而乐友国际新增加了81家,关掉了58家,明显是增长的小主力呢。

所以呀,尝到扩张的小甜头后,孩子王就想继续走这条路啦。但是哟,要注意的是,乐友国际和孩子王都在母婴连锁赛道里,它们的牵手没有跑出‘母婴’这个核心小圈圈,而丝域实业可完全不一样呢。

随着孩子王在‘三扩’小路上走到了有点深的地方,真正的小风险可能就要冒出来啦。

02 并购,是在‘救自己’吗?

回到这次对丝域实业的收购哟,根据公告,丝域实业2024年营收7.23亿元,净利润1.83亿元,净利率达到25.31%。看起来丝域实业赚钱的能力超级棒呢,但要注意的是,16.5亿元的收购价比丝域实业净资产账面值2.56亿元多了14.94亿元,增值率达到583.35%呢。

这里要想想哟,养发行业的竞争越来越激烈,丝域能不能一直保持现在的高利润率,有很大的小问号呢。但好玩的是,这次收购孩子王没有设置业绩对赌条款,这就意味着,孩子王的股东们要自己承担标的业绩下滑的所有小风险哟。

在这种情况下,孩子王自己的财务小风险就最先受到影响啦。

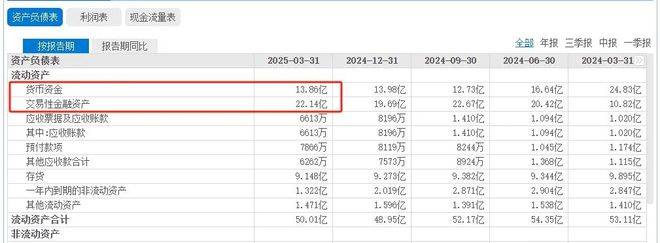

光从金额上看,16.5亿元的收购价就是孩子王2024年净利润的9倍呢,到2025年一季度末,公司账面货币资金还有交易性金融资产加起来大约有36亿元。也就是说,这次收购用掉了孩子王差不多一半的流动性小储备哟。

但是呀,另一方面,孩子王自己的负债率已经在比较高的位置啦,2024年资产负债率达到56.82%。在这种情况下,并购肯定会让财务杠杆变得更厉害哟。资本市场的反应好像也说明外面的人对这次收购有点小担心呢,公告发布第二天,孩子王的股价一下子大跌了6.33%。

当然啦,孩子王这次收购的小风险可不只是财务方面哟,在一些人看来,并购之后的整合才是关键呢。就像前面说的,和孩子王与乐友国际的牵手不一样,这是一次跨行业的小并购。俗话说,隔行如隔山,整合的小难度可不能小看哟。

从乐观的小角度看,丝域实业的核心用户和孩子王面对的‘宝妈’群体有很多是一样的呢。但是呀,用户一样可不等于消费小场景一样,更不等于品牌的小感觉一样哟。‘宝妈’群体确实是头皮护理的潜在小消费者,但她们会不会很自然地从孩子王的消费转到丝域的消费呢?有可能,但不是一定哒。

一位妈妈走进孩子王,她心里想的是给宝宝买安全、可靠的东西。这是‘育儿’的温馨小场景。而头皮护理完全是一个关注自己的个人消费小场景。一位在孩子王挑奶粉的妈妈,会因为孩子王有丝域这个‘子品牌’,就顺便去做一个头皮SPA吗?有可能性,但不是肯定会这样哟。

这中间好像少了一个超级有力、符合消费小直觉的小逻辑环呢。只靠会员系统打通、积分互换、交叉营销这些普通小手段,能不能实现高效转化,有很大的小疑问哟。

在一些人看来,一家企业的持续小增长一定要靠它的核心小能力。孩子王过去的核心小能力,是基于‘大店模式’的线下零售运营小本事、重度会员关系管理小能力和母婴品类的供应链整合小能力。但是呀,如果不算乐友国际的贡献,孩子王2024年的营收大约是77.1亿元,归母净利润只有7672万元,远远比不上合并报表前2022年的1.22亿元净利润呢。

所以呀,有人觉得,孩子王的‘三扩’其实是一种‘自救小行为’,但在母婴主业面对外面环境长期小挑战的时候,分散精力去跨界并购真的是聪明的选择吗?这个问题的答案,会决定这次收购最后是孩子王转型的超级小里程碑,还是一个小滑铁卢哟。