在那看似充满希望的机器人灵巧手领域,有几家公司的身影被公开提及,福立旺、兆威机电、征和工业、曼恩斯特、华辰装备等,它们就像在迷雾中摸索前行的旅人,而福立旺的命运,更是让人满心忧虑。

曾经写过福立旺年报快评,如今再次结合最新信息解读,试图在这黑暗中找寻一丝光亮。可每一次的复盘,每一次对公开信息的审视,都像是在揭开一道尚未愈合的伤疤,让我更加清晰地看到福立旺未来的不确定性。

1、机器人业务潜在客户--间接供应苹果、特斯拉,却似水中月镜中花

福立旺(688678.SH),如同一个在苹果产业链边缘徘徊的苦行者,虽称80%的业务来自于苹果(24年3C收入占比61.7%),却只能通过鸿海集团、正崴、莫仕、立讯精密、易力声等客户间接销售给苹果。这就像是隔着一层厚厚的玻璃,看着近在咫尺的苹果,却始终无法真正触及。

公司布局的与机器人有关的产品,微型丝杠及腱绳,宛如两颗在黑暗中闪烁却又微弱的星星。

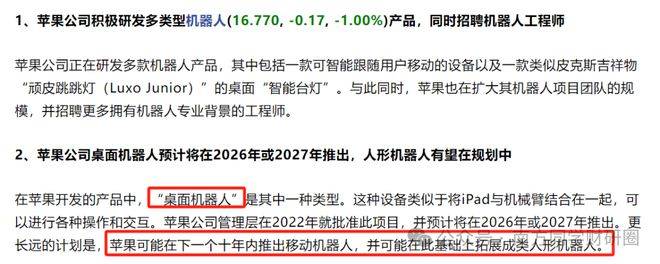

苹果宣布进军机器人领域,规划从桌面机器人拓展到移动机器人,再到人形机器人。这本该是福立旺的一线希望,可现实却残酷得让人落泪。

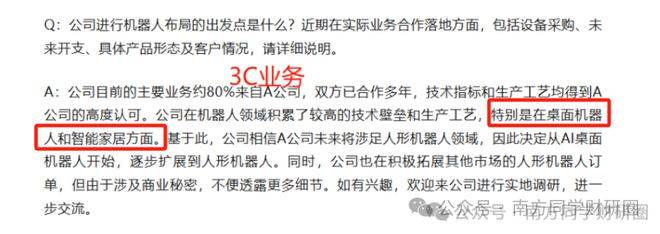

福立旺调研信息中透露的A公司,与苹果重合,意味着公司很大一部分机器人订单或许来自于苹果。可这希望如同缥缈的云雾,公司只能跟随苹果从协作机器人向人形机器人拓展,却不知这一路会有多少荆棘和坎坷。

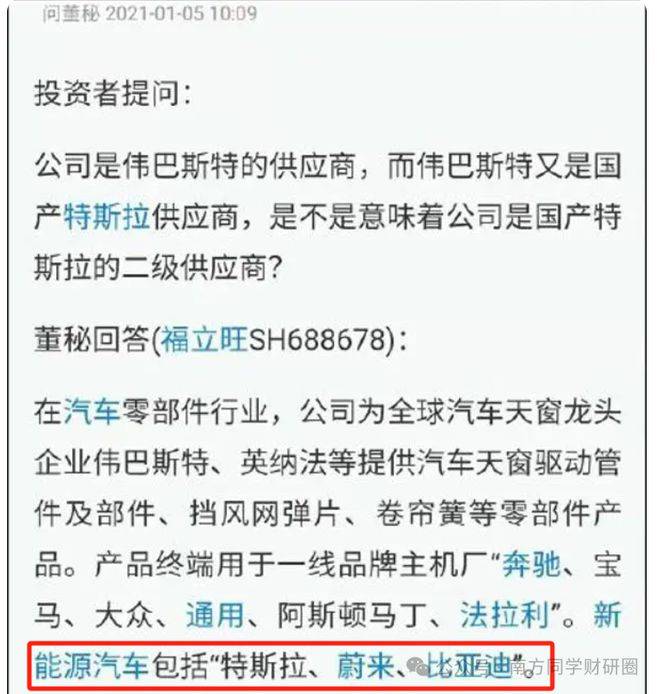

在机器人炒作的浪潮中,人形机器人题材就像那遥不可及的海市蜃楼。苹果的人形机器人进度慢于特斯拉、宇树等,福立旺虽有一部分汽车零部件业务,但24年占比仅17%。在汽车业务方面,虽有潜在客户特斯拉,可官方公告未提及合作,仅董秘在投资者互动平台中称产品通过与全球汽车天窗三大龙头企业伟巴斯特、英纳法、恩坦华合作,间接销售给特斯拉等整车厂。这微弱的联系,就像一根随时可能断掉的细线,让人揪心。

与福立旺合作紧密、有机器人零部件加工设备供应往来的华辰装备,有产品用于特斯拉Optimus行星滚柱丝杠加工设备。可即便如此,福立旺未来切入特斯拉供应链,也只是一个看似美好的幻想,充满了不确定性。

这未来的可能性,就像在狂风暴雨中的一叶扁舟,随时都可能被无情地吞噬。

2、成立人形机器人零部件制造子公司,加码20亿布局,却似沉重枷锁

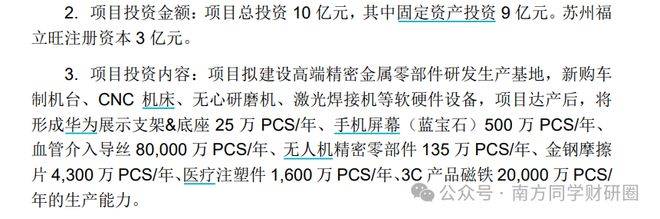

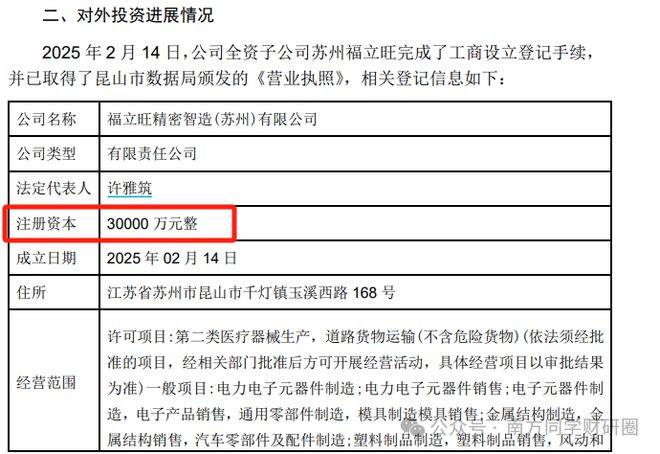

2025年1月,公司设立福立旺精密智造(苏州)有限公司,本以为这是迈向美好未来的一步,可如今看来,更像是给自己套上了一副沉重的枷锁。高端精密组件在江苏昆山开工建设,注册资本3亿。1月1日,公司公告一项总投资为10亿的项目,月初官方视频官宣,文字信息投向仅含工业机器人,视频信息却包括AI、无人机、高端医疗等领域。按照10亿的投资计划,2025年中期开工建设,项目建设周期为24个月,预计2027年底竣工验收并投产,达产后预计年收入不低于12亿。可这一切,都像是在一个不确定的未来中画下的美好蓝图,却不知能否真正实现。

3、项目规划及业绩目标,宛如遥不可及的梦

加码到20亿投资后,公告信息及官方视频称产地聚焦微型丝杠和小体积关节驱动件研发,可用于机器人等领域,项目建成后,年产值可达30亿(生产量*单价),年纳入近1亿,当前公司收入12.85亿。可这宏大的目标,就像夜空中最亮的星,看似耀眼,却难以触摸。

目前机器人相关产品进展缓慢,微型丝杠正处于研发送样阶段。这缓慢的脚步,就像一个受伤的行者,每走一步都充满了痛苦和挣扎。

根据这个项目规划,在28 - 30年公司的收入及利润会翻番,3年再造一个公司。可这美好的愿景,在现实的重重困难面前,显得那么苍白无力。

结合公司今年2月份推出的股权激励目标,25年 - 27年,实现净利润分别不低于2亿、2.5亿、3亿,对应估值是20 - 30倍PE之间(如果不考虑机器人业务这块的估值溢价,还算相对合理)。可这目标,就像一座难以攀登的高峰,让公司在沉重的压力下喘不过气来。

这是公司自2020年上市以来第一次推出股权激励计划,公司定的业绩考核目标,比我预估的利润水平要高。按照我的谨慎估计,公司的利润水平、PE估值依然比消费电子蓝思科技、立讯精密的估值还要高。这就像一个在悬崖边缘行走的人,稍有不慎,就会跌入万丈深渊。

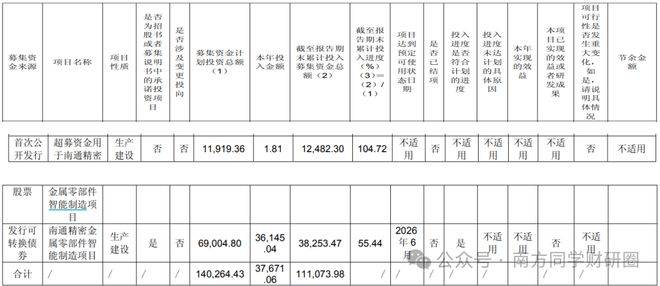

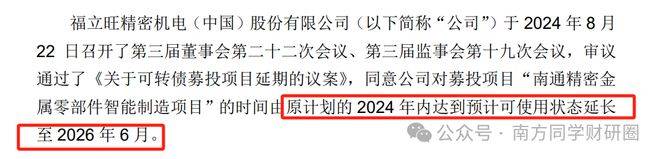

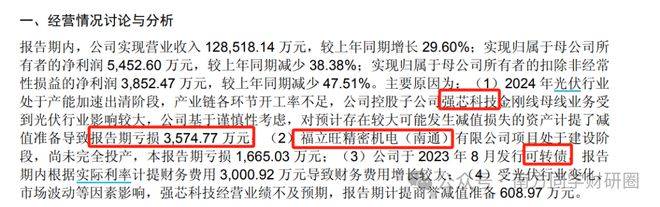

此外,公司这两年也有募投延期的情况,一项23年8月公司推出的可转债募投项目——南通精密金属零部件智能制造项目,募投进度只有55%,公司从原计划的2024年内达到预计可使用状态延期到2026年6月。这延期,就像一个被命运捉弄的孩子,原本的计划被无情地打乱。

理由是下游行业及终端市场需求经历周期性波动,2023年公司部分产品订单情况未达预期。但2024年上半年以来,消费电子行业整体复苏明显,根据公司说法,南通福立旺目前厂房设备等已经验收完毕,但是还未进入运营期,客户大订单(主要是3C消费电子智能可穿戴产品和汽车等)预计在25年6月份进入量产。这漫长的等待,就像在黑暗中无尽地徘徊,让人看不到尽头。

按照2亿在建工程设备折旧计算,工程延期为公司节约了0.19亿 - 0.38亿的利润。公司最近连续三个季度都是增收不增利,一季度归母净利润下滑主要是因为南通福立旺亏损1431万元,此外,财务费用对公司利润影响较大,占到了公司利润总额的70%,而且按照可转债的利率来看,未来几年也会逐年提升(第三年0.80%,第四年1.50%,第五年2.00%,第六年3.00%),这些因素均使得公司在利润端承压。这沉重的压力,就像一座大山,压得公司几乎喘不过气来。

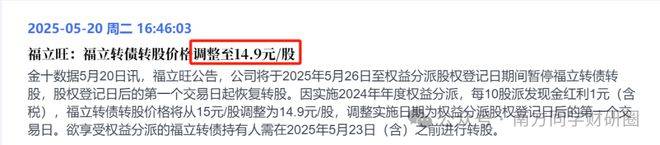

这笔可转债虽然是29年8月才到期,但考虑到财务费用对公司的利润稀释,公司也在不断下调转股价格,最新转股价是14.9元,如果持有者选择转股,套利空间就已有34%,短期内股票供给增加明显,如果市场资金承接有限,股价可能面临短期下行压力,但公司想要转股的动机也很强。这复杂的局面,就像一团乱麻,让人无从下手。

4、股价走势分析及下一阶段关注点,在迷茫中寻找方向

自25年1月以来,公司股价累计上涨45%,两大因素是消费电子复苏 + 机器人板块共振。可这短暂的上涨,就像暴风雨来临前的宁静,让人无法安心。

从公司的公开信息来看,1月1日公告对外投资设立苏州子公司,提及完善公司在“工业机器人”等方向的布局,同时推出了一项25年 - 27年利润考核方面的股权激励,规定25年 - 27年,公司分别得实现至少2亿、2.5亿、3亿的净利润目标,但并未立即对公司股价带来较大影响。这就像投入湖中的一块石头,没有激起预期的涟漪。

之后公司又发布公司包含前三季度业绩向好、消费电子复苏等利好信息的调研记录,以及2月中旬公司进一步提及对外投资进展,2月末披露增收不增利的业绩快报,但在机器人板块带动下,公司股价开始上涨,直到3月,公司股价累计上涨60%,之后跟随板块回调,4月25日公司在年报中提及“人形机器人”零部件作为第二增长曲线的布局,以及微型丝杠正处于研发送样阶段,客户在有条不紊对接中等关键信息,继续推动公司股价上涨30%。这起伏不定的股价,就像一个在波涛汹涌的大海中飘摇的小船,让人时刻提心吊胆。

5月13日,虽然公司继续在互动平台提出公司产品有用于灵巧手腱绳,但并不影响公司股价继续回调。这无情的回调,就像一把冰冷的刀,刺痛着投资者的心。

对于公司来说,这种利好信息已经很难对股价带来更大影响了,当前更多是β层面的。下一阶段对于公司的关注点,应该是个股层面的,一个是此前导致公司业绩亏损的原因是否出现变化,比如光伏业务资产经营情况、主要是3C消费电子产品的南通福立旺项目6月份量产后的情况、可转债转债情况;其次是在机器人零部件方面的客户验证情况。这一个个关注点,就像黑暗中的一盏盏微弱的灯,能否照亮公司未来的道路,让人充满了疑虑。

此前,为何4月25日公司发布增收不增利的一季报之后,反而走出了利空出尽的势头,存在两个边际变化:一个是光伏业务资产扭亏为盈,南通福立旺项目虽然依然亏损,但披露6月份将进入量产期。可这看似的转机,能否真正改变公司的命运,还是一个未知数。

5、风险提示及关注,前路荆棘满布

最后,说说风险,这风险就像隐藏在黑暗中的恶魔,随时可能跳出来将公司吞噬。虽然公司澄清公司对大客户的销售并非将产品直接出口到美国,而是发往其指定的国内组装厂商,关税政策对公司影响较小。但间接销售给苹果,如果苹果的直接供应商如立讯精密被关税影响,势必传导到公司。这无形的风险,就像悬在公司头顶的一把利剑,不知道何时会落下。

还有一个点是,公司宣告投资20亿的苏州项目,资金来源是自有和自筹,目前公司可动用资金5.54亿,账面短期借款4.56亿,公司的经营性现金流净额最近两期也不到2亿,目前并没有多余资金。这资金的短缺,就像干涸的河流,让公司的发展陷入了绝境。

所以,这一切都让人感到无比的哀伤和绝望,福立旺的未来,就像在黑暗中摸索,不知何时才能迎来光明。