视频号内容同样精彩,欢迎关注我的视频号“城市财经”↓

楼市的起伏,总是牵动着无数人的心弦。当下,一个不容回避的现实摆在眼前——楼市跌幅正在不断扩大。

5月19日,国家统计局公布了4月份的房地产数据。其实,早在官方数据公布之前,本号就依据各地和机构公布的数据,对北京、上海、广州、深圳、成都、杭州这六个典型热门城市进行了梳理。

得出的结论令人深思:

京沪穗深杭蓉这六座城市,房价集体转跌。

制图:城市财经;数据:各城市官方、机构公开数据

这六个城市的房价环比均呈现减少态势,其中杭州、上海环比下降幅度约达四分之一。

从国家统计局公布的数据来看:

1至4月份,新建商品房销售面积为28262万平方米,同比下降2.8%;其中住宅销售面积下降2.1%。新建商品房销售额为27035亿元,下降3.2%;其中住宅销售额下降1.9%。

来源:国家统计局

通过走势图对比可以发现,销售面积跌幅有所收窄,而销售额跌幅却在扩大。

前三个月商品房销售面积下跌3%,前四个月下跌2.8%,跌幅收窄了0.2个百分点。前三个月商品房销售额下跌2.1%,前四个月下跌3.2%,跌幅扩大了1.1个百分点。

从成交规模来看,情况更加清晰。

制图:城市财经;数据:国家统计局

原本3月份楼市展现出的良好势头,到此时戛然而止。

销售额跌幅大于销量跌幅,这意味着房价跌幅在进一步扩大。

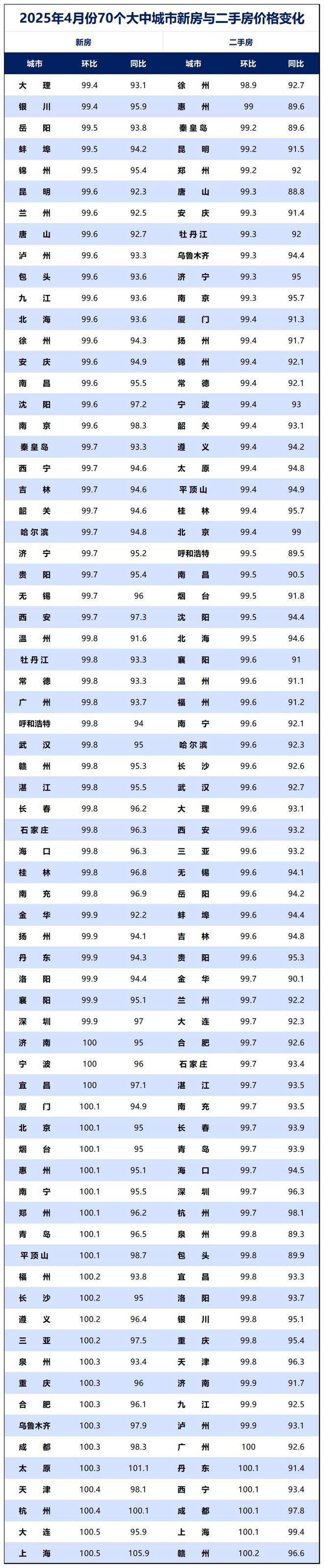

国家统计局5月20日公布的70个大中城市新房与二手房数据,进一步印证了这一情况。

2025年4月,新房价格环比上涨城市数量为22个,较上月减少2城;下跌城市有45个,较上月增加4城。二手房价格方面,有5城房价环比上涨,较上月减少5城;下跌城市64个,较上月增加8城。

其中深圳新房与二手房双双终止上涨,转而下跌。

制图:城市财经;数据:国家统计局

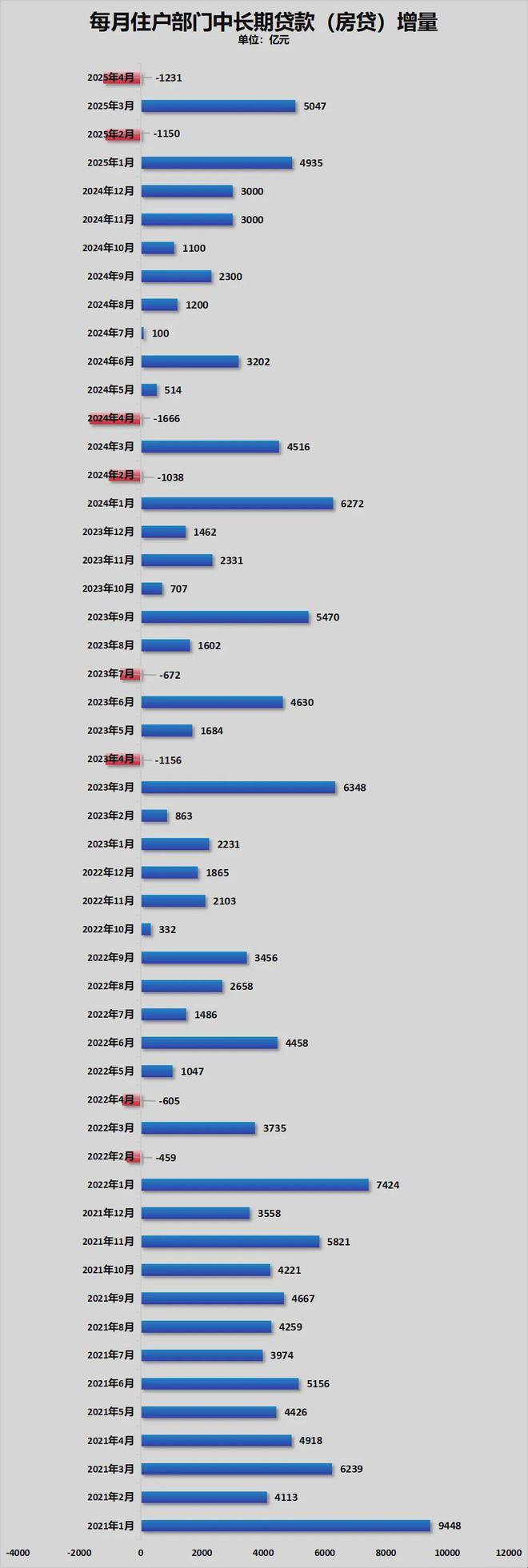

房贷市场也呈现出令人担忧的态势,出现了负增长。

前两天央行公布的4月份房贷数据,并不乐观。

央行公布:

4月末,本外币贷款余额269.54万亿元,同比增长6.8%。月末人民币贷款余额265.7万亿元,同比增长7.2%。前四个月人民币贷款增加10.06万亿元。分部门看,住户贷款增加5184亿元,其中,短期贷款减少2416亿元,中长期贷款增加7601亿元。

由于从去年开始,央行不再公布单月数据,仅公布累计值,所以要了解4月份的单月数据,还需结合一季度的数据进行计算。

央行公布的一季度金融数据报告显示:

分部门看,住户贷款增加1.04万亿元,其中,短期贷款增加1603亿元,中长期贷款增加8832亿元。

经计算,4月份住户部门贷款减少了5216亿元。其中4月份短期贷款(主要是消费贷)减少了4019亿元,中长期贷款(房贷)减少了1231亿元。

这表明,4月份消费贷和房贷都出现了负增长。

房贷是继2024年4月份之后,再次出现负增长。

制图:城市财经;数据:央行

房地产市场自2021年年中开始,在全国层面上进行全面调整。

2022年2月份首次出现房贷负增长,之后间歇性出现。例如2022年4月份房贷减少了459亿元,2023年4月份减少了1156亿元,2023年7月份减少了672亿元,2024年2月份、4月份以及今年的2月份、4月份均出现负增长。

从走势图可以看出,2022年以来,每年的4月份都会出现房贷负增长的情况。

4月份房贷负增长,季节性调整是其中一个因素。

每年一季度通常是买房的高发季节,一方面是教育需求的推动,另一方面是市场预期不明朗,一季度常出现盲目乐观的局面,从而推动商品房销量上升。

过去三四年均是如此,一旦一季度数据公布,市场信心往往会受挫,导致4月份商品房销量下降,房贷也随之减少。

一般来说,只要商品房市场有成交,就会有贷款增加,除非购房者都选择全款买房,但这种情况并不现实。

房贷增量为负数,唯一的解释就是还款的量超过了贷款的量。

那么,是什么原因让原本在一季度回暖明显的热点城市楼市,突然失去了动力,不仅房价跌幅面扩大,房贷也出现了负增长呢?

关税大战是一个绕不开的因素。

关税大战不仅影响市场预期和信心,更对经济复苏的势头产生了不利影响,而这两者正是楼市复苏的底层逻辑。

以杭州为例。

3月份的杭州楼市,呈现出一片繁荣景象。在年初的deepseek和宇树科技热度的加持下,杭州楼市的复苏势头甚至超过了一线城市,俨然成为了楼市的新标杆。

当月,杭州十区共成交二手房12413套,仅次于2017年4月的12666套,创下近8年来新高。

地价更是在一周内两次突破新高,冲破了8万元,两个地王让其最高楼面价先后超越广州、深圳,仅次于上海、北京。

制图:城市财经;数据:公开报道

按照这样的行情和热度发展,4月份的杭州市场本应继续保持火热。

然而,关税大战改变了一切。

面对当前如此严峻的数据,出台政策已刻不容缓。

尽管5月12日,中美在瑞士日内瓦谈判中达成协议:双方都把关税恢复到4月2日之前。其中4月2日宣布的关税中,10%保留,另外24%暂缓90天。

但关税大战只是暂时平息,后续还需经历多轮谈判,在最终协议签订之前,仍存在较大变数。

在此期间,市场的观望情绪可能会进一步加剧,市场销量相较于一季度,可能会大幅缩水。

因此,5月份的销量可能会继续走弱。

此时,需要出台能够提振市场信心的重大政策。

5月份已经实施了降准,公积金贷款利率也进行了下调。

5月20日一年期和五年期LPR降息了10个基点。

考虑到绝大部分城市已经取消了限购,各城市接下来可能采取的措施,或许仍是降税、给予购房补贴等。

但这些都是较为常规的手段,市场对此已经产生了“审美疲劳”,难以引起大的波动。

后续必须有重大举措,市场才可能有所起色,否则今年的楼市行情可能就仅在一季度昙花一现。

当然,无论出台何种政策,只要经济预期不明朗,就业形势不稳定,都难以从根本上改变楼市现状。

本号早就对未来一二三四线城市的楼市走势进行过分析:

第一,后续如果我们的经济、就业形势在各种货币、财政增量政策的推动下能够筑底回稳,市场信心可能会逐渐恢复,否则仍难以扭转当前的局面。

第二,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具有保值增值的作用,但依靠炒房快速获利的时代已经过去。

第三,全国楼市将呈现出严重的分化态势,不仅不同城市之间分化明显,同一城市内部也会出现分化。

未来的房地产市场,将是一个高度碎片化的市场。全国范围内分化严重,区域之间、城市内部的分化也十分显著。

毕竟,中国的人口红利已经结束,而大多数城市存在大量库存的现状也不容忽视。

这意味着,这一波调整之后,我国的房价走势可能会类似于日本。

几个核心城市群中的核心城市(一线与部分强二线城市),房价在通胀和需求的作用下,可能会继续上涨。而其他大多数城市,可能会在人口流失的情况下,房价横盘多年。少部分人口流失严重、产业薄弱的城市,房价可能会低至白菜价。

核心城市的核心区与郊区,也会出现类似的分化。