作为国有股东,中意宁波生态园控股集团有限公司(以下简称“中意控股”)在甬矽电子(宁波)股份有限公司(以下简称“甬矽电子”)的发展历程中,似乎扮演着复杂的角色。截至2025年一季度,中意控股仍持有甬矽电子5%的股份。而甬矽电子尚在履行的重要承诺,源于其与中意控股及其控股股东方的投资协议,涉及资金扶持、厂房代建等内容,一阶段投资期间为2022年至2028年,部分项目用地由中意控股代建。可谁能想到,这背后竟隐藏着诸多令人无奈的故事。

回溯历史,甬矽电子在选址初期,厂房由中意控股子公司提供。后来在2018年,甬矽电子花费超六千万元回购了该厂房。令人惊讶的是,次年其收入竟暴增了八倍,从不足4000万元猛增至逾3.6亿元。这看似是企业发展的飞跃,可背后的真相却让人有些摸不着头脑。除此之外,中意控股曾对甬矽电子进行增资入股,截至2017年12月,其持有的甬矽电子35.55%股份实质是“明股实债”。直到2019年,甬矽电子控股股东将这部分股权回购,并在2020年结清款项。而就在股权回购完毕的同一年,即2020年11月,甬矽电子签订了上市辅导协议。这一系列操作,就像是一场精心策划的棋局,可其中的无奈又有谁能真正体会呢?

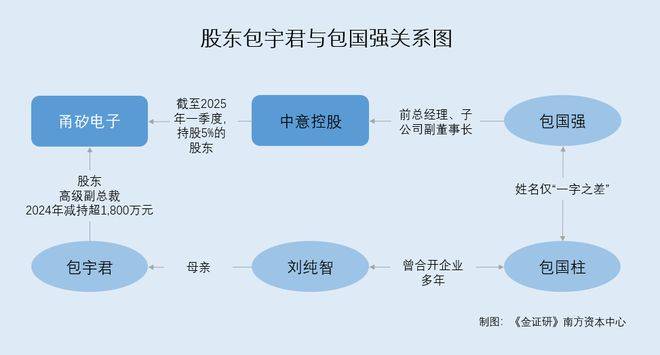

在这场“棋局”中,甬矽电子的股东包宇君的行为更是让人感到无奈。包宇君的母亲刘纯智曾与包国柱合开公司多年,而中意控股子公司的副董事长包国强与包国柱的姓名仅一字之差。这种微妙的关系,就像是一张无形的网,笼罩着甬矽电子的发展。直到2024年末,甬矽电子部分限售股解禁一年后,包宇君在股价高位减持,“套现”超千万元。这一行为,让原本就复杂的局面变得更加扑朔迷离。

1.1 2024年末解禁后,包宇君高位“套现”逾千万元,无奈的背后是利益的纠葛

甬矽电子于2022年11月16日在科创板上市,首次公开发行部分限售股以及部分战略配售限售股份的上市流通日期为2023年11月16日。上市前,宁波鲸益创业投资合伙企业(有限合伙)(以下简称“宁波鲸益”)是甬矽电子的持股5%以上股东,执行事务合伙人为包宇君。

据2024年12月28日的《关于股东减持股份计划完成暨减持结果公告》,本次减持计划实施前,包宇君持有甬矽电子2,775,426股股份,占总股本比例为0.68%。这些股份是宁波鲸益解散清算后,于2024年9月11日通过非交易过户方式取得的。

2024年12月5日,甬矽电子披露了《股东减持股份计划公告》。包宇君因个人资金需求,拟在2024年12月26日至2025年3月25日期间,以集中竞价交易或大宗交易方式减持不超过500,000股,拟减持比例不超过总股本的0.12%。

具体来看减持过程,2024年12月26日 - 2024年12月27日,包宇君通过集中竞价交易累计减持500,000股,占彼时总股本比例为0.12%,减持计划实施完毕。

这次减持计划的减持价格区间为36.1元/股至38元/股,减持总金额为1,858.81万元。减持后,包宇君还持有2,275,426股,持股比例为0.5571%。

据东方财富Choice数据,在2024年12月26日至2025年3月25日的减持计划期间,甬矽电子后复权情形下最高价为38.94元/股,最低价为27.99元/股,均价为32.1元/股。

不难看出,2024年12月26日及27日,包宇君是在股价高位进行减持,减持金额合计超1,800万元。这一行为,对于公司和其他股东来说,无疑是一种无奈。包宇君作为甬矽电子的高级副总裁,本应与公司共进退,可却在这个时候选择高位套现,让公司的发展陷入了一种微妙的境地。

截至2025年一季度末,包宇君仍持有甬矽电子2,275,426股。

而包宇君身后与中意控股人员的“关系”,更是让人感到无奈。这种微妙的关系,似乎在暗示着公司发展背后隐藏着不为人知的故事。

1.2 复杂的“关系网”,无奈的背后是说不清的纠葛

申报科创板期间,中意控股持有甬矽电子5.05%的股权,解禁后,于2025年1月17日 - 2025年3月24日进行了减持,减持后持有5%的股权。

据相关微信公众号内容,包国强曾在不同时间出任中意控股总经理。截至2025年5月21日,包国强还担任着浙江通商融资租赁有限公司董事长兼总经理、中意启迪副董事长以及宁波前湾发展有限公司董事等职务,而这些公司均系中意控股的控股子公司。

包宇君的母亲刘纯智多年来有一位合作多年的合伙人,名为包国柱。据相关文件,包宇君的母亲是刘纯智。

江阴丰茂服装面料有限公司成立于2001年6月4日,于2019年4月11日注销。在其存续期间,股东为包国柱、刘纯智、包敏洁,其中刘纯智担任董事长,包国柱担任董事兼总经理,包敏洁担任董事。

瑞发科电子(无锡)有限公司成立于2018年4月9日,截至2025年5月21日,包国柱为控股股东,持股比例为60%,并任执行董事兼总经理。

值得注意的是,2018 - 2019年,甬矽电子的转贷过程中曾通过无锡瑞发科走账。

这一系列情况表明,甬矽电子的股东、高级副总裁包宇君,其母亲刘纯智与包国柱相识多年。而包国柱与中意控股子公司的副董事长包国强姓名仅“一字之差”,且甬矽电子历史转贷方的控股股东也名为包国柱。这种复杂的“关系网”,让人感到无奈,仿佛公司的发展被一张无形的网束缚着,无法挣脱。

除此之外,甬矽电子上市前回购中意控股子公司厂房的事情,也充满了无奈。

1.3 厂房回购与营收暴增,无奈背后是发展的谜团

中意控股是中意宁波生态园管委会下属企业,属于国有企业。

甬矽电子成立初期选址时,中意生态园园区内有空置厂房,中意控股子公司余姚市海际建设发展有限公司通过司法拍卖取得相关产权。

2017年11月,甬矽电子与中意管委会签署投资协议书,管委会同意甬矽电子使用园区内现有厂房,根据装修进度,甬矽电子凭装修实际投入申请专项支持,海际建发会在一月内给予支持兑现,且在甬矽电子启动厂房回购时,需归还该支持款项。

2018年6月,甬矽电子与海际建发签署转让合同,以6,522.53万元的价格购买相关土地使用权、地上建筑物、构筑物等,并在同年支付了厂房回购款。

2018年,甬矽电子以超六千万元回购了中意控股子公司的厂房。而在回购的次年,甬矽电子的收入出现了惊人的增长。

2018 - 2024年及2025年一季度,甬矽电子的营业收入分别为0.39亿元、3.66亿元、7.48亿元、20.55亿元、21.77亿元、23.91亿元、36.09亿元、9.45亿元。2019 - 2024年,营收同比增长率分别为848.97%、104.5%、174.68%、5.96%、9.82%、50.96%。

也就是说,2018年回购厂房后,次年营收由不足四千万元暴增至超三亿元,增速超800%。这看似是企业发展的大好局面,可其中的无奈又有谁能真正理解呢?是巧合,还是另有隐情,这一切都像是一个谜团,让人感到无奈和困惑。

而在甬矽电子成立初期,中意控股的入股方式更是让人感到无奈。

1.4 “明股实债”清理与上市辅导,无奈背后的资本运作

2017年11月,中意管委会与甬矽电子签署投资协议书,明确管委会或其下属公司对甬矽电子注资,注册总资本为2.2亿元,同步同比例出资9,800万元,占股权44.55%(9,800万股)。其中35.55%(7,821万股)的股权为优先股,按年化8%计取回报(不参与分红),另外9%的股份同股同权。优先股部分投资期限为3年,3年后退出,退出期不超过2年。

2017年12月,甬矽电子控股股东浙江甬顺芯电子有限公司与中意控股签署投资协议,约定中意控股增资的7,821万股股份(占增资后总股本的35.55%)为回购股权,甬顺芯有权在相应期限内回购,且回购股份对应的表决权、分红权自始归属于甬顺芯。

基于此,2017年12月,中意控股持有的甬矽电子股份中,35.55%股份实质是“明股实债”;9%股份系商业投资,与其他股东同股同权。

2019年7月,甬顺芯以8,494.68万元的价格回购中意控股持有的7,821万股股份,截至2020年3月,转让价款及延期付款利息合计8,920.07万元全部付清。

2020年11月30日,甬矽电子与辅导机构签订上市辅导协议,进入辅导期。

中意控股的“明股实债”清理后,甬矽电子开始进入辅导期。这一系列的资本运作,让人感到无奈,仿佛公司的发展是在按照一种既定的“剧本”进行,而其中的无奈和辛酸只有公司内部的人才能真正体会。

1.5 结语

回顾甬矽电子的上市历程,从厂房的使用和回购,到股权的“明股实债”清理,再到股东的高位套现,每一个环节都充满了无奈。甬矽电子在成立初期,厂房由中意控股子公司提供,后以超六千万元回购。次年,收入增长了八倍。控股股东也回购了中意控股的“明股实债”股份。在辅导上市前,这些问题都得到了清理,且营收实现了暴增。可这看似“助力”上市的背后,却隐藏着诸多无奈。股东包宇君之母与包国柱的关系,以及包国柱与中意控股子公司副董事长包国强的姓名巧合,都让人感到困惑。而2024年末包宇君的高位“套现”,更是让公司的发展蒙上了一层阴影。这一切的无奈,何时才能消散,公司的未来又将何去何从,让人不禁为之叹息。