2024年,中国民营银行行业仿佛置身于一场激烈的风暴之中,“冰火两重天”的格局格外显著。头部机构与中尾部银行的差距如鸿沟般进一步拉大,分化成为这一年贯穿始终的强劲音符。

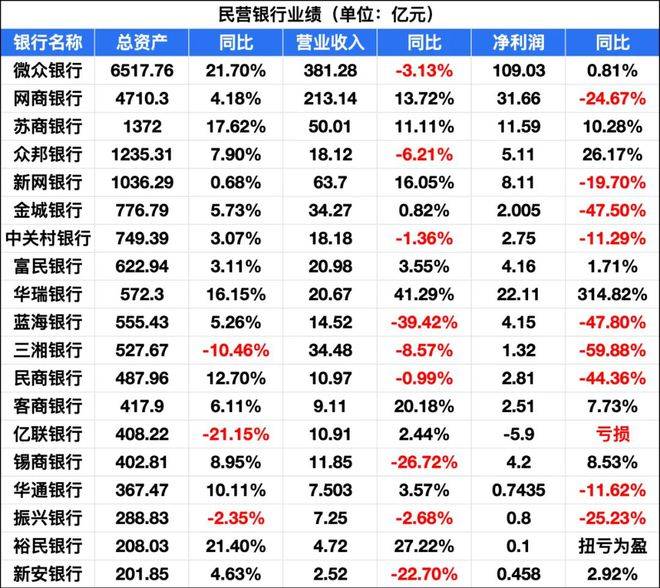

微众银行和网商银行,作为行业的“双子星”,凭借着庞大的用户生态和强大的科技能力,在浩瀚的金融海洋中熠熠生辉。它们的资产规模合计超1.12万亿元,犹如两座巍峨的山峰,占据了全行业总资产的半壁江山。微众银行以6517.76亿元的资产规模和109.03亿元的净利润傲居榜首,展现出了强大的盈利能力,宛如一艘乘风破浪的巨轮,在金融的浪潮中稳健前行。网商银行则秉持着服务小微企业的坚定使命,实现营收增长13.71%,尽管受风险拨备增加和成本上升的短暂影响,净利润有所下滑,但它依然如一位坚韧的战士,在服务实体经济的道路上砥砺前行。

在盈利能力的竞技场上,民营银行们展现出了截然不同的姿态。一些银行凭借着优化业务结构、加强风险管控等智慧之举,盈利能力保持稳定,甚至实现了逆势上扬,宛如在逆境中绽放的花朵,散发出勃勃生机。然而,另一些银行却因业务拓展困难、不良资产增加等重重阻碍,盈利水平大幅下降,经营压力如泰山压顶般不断加大。中小民营银行更是普遍陷入了盈利能力下降的困境,在揽储成本高企、资产质量恶化的双重重压下,它们如同在暴风雨中飘摇的小船,不得不通过引入地方国资股东(如裕民银行、新安银行)来寻求稳定和转型的力量,尽管转型效果尚待时间的检验,但它们从未放弃前行的步伐。

行业面临的共性挑战同样严峻。民营银行2024年平均净息差为4.11%,虽然显著高于商业银行1.52%的平均水平,但如逆水行舟,不进则退,较上年末持续收窄。负债成本居高不下,如同沉重的枷锁,持续压缩着利润空间。与此同时,资产质量承压明显,全行业不良贷款率从2023年的1.55%升至1.66%,部分银行拨备覆盖率逼近监管红线,这一切都像是一场严峻的考验,等待着民营银行们去跨越。

第二梯队分化,各寻突围之路

在银行业整体下行的大环境下,民营银行曾经蒙眼狂奔的时代已经一去不复返。即使是头部的微众银行和网商银行,也难以在这场风暴中实现业绩的双增长。然而,挑战往往孕育着机遇,在民营银行的第二梯队中,资产规模超千亿的苏商银行、众邦银行和新网银行,正以各自独特的方式寻求突围。

苏商银行在这三者中脱颖而出,如同一匹黑马,实现了营收与净利润的双增长。2024年其营收达到50.01亿元,同比增长9.55%,净利润为11.59亿元,同比增长9.86%。它以稳健的步伐,在竞争激烈的市场中开辟出了属于自己的一片天地。

众邦银行与新网银行的财务表现则形成了鲜明的反差。众邦银行在营收同比下降6.21%至18.12亿元的背景下,净利润却逆势增长26.17%至5.11亿元。这背后的核心密码在于它通过大幅缩减信用减值损失37.22%至3.88亿元,成功释放了利润,展现出了灵活的财务策略和强大的应变能力。尽管其投资收益锐减19.36%,成本收入比攀升至36.69%,但得益于风险拨备的大幅缩减,该行仍维持了资本充足率10.67%的运营状态,如同一位在困境中巧妙化解危机的智者。

新网银行虽营收大涨16.05%至63.7亿元,但净利润却同比下降19.7%至8.11亿元。其营收增长由利息净收入与投资收益双轮驱动,合计贡献逾11亿元增量,但受制于资产减值准备的激增,最终利润空间被显著压缩。不过,在资产质量方面,新网银行虽将不良贷款率微降至1.69%,拨备覆盖率却同步下滑至183.49%,显示出风险抵补能力的边际弱化。这两家银行资本充足率均低于12.24%的行业均值,折射出第二梯队民营银行普遍面临的资本补充压力。但它们并没有被困难吓倒,而是在头部机构持续领跑、尾部银行艰难求存的行业格局下,通过差异化的财务策略勇敢地寻求突围,信用风险管理的平衡成为了决定它们未来发展质量的关键命题。

降息潮下,坚定转型决心

2024年,对于民营银行来说,是一个具有特殊意义的年份。从2014年成立至今,民营银行行业已经走过了整整十个年头。站在新的十年起点上,尽管前方的道路充满了挑战,但民营银行们却怀揣着坚定的信念,勇往直前。

5月以来,振兴银行、三湘银行、华通银行等多家民营银行纷纷下调存款利率,下调幅度约为10 - 20个基点,涉及3年期、5年期整存整取存款产品等。甚至有银行出现了利率“倒挂”现象,即5年期定存利率低于3年期定存利率。这一系列举措,是民营银行在净息差呈现明显下行趋势下,为了降低负债端的成本,进一步稳住息差而做出的积极调整。尽管其净息差的优势已相对减弱,但它们并没有坐以待毙,而是主动出击,积极应对市场的变化。

回首过去十年,民营银行的发展可谓是波澜壮阔。有着互联网银行属性的民营银行,借助金融科技赋能的数字化运营模式,如展翅高飞的雄鹰,实现了比传统银行更耀眼的成长,以较低成本获客与运营。这也充分证明了,民营银行之间产生差距的最根本原因,与其股东方有着密切的关联。依托互联网巨头的民营银行,如微众银行,总资产年复合增长率超50%;网商银行凭借阿里电商生态,十年贷款规模狂飙40余倍。而那些以产业资本为主导的同行,虽然面临着更多的挑战,但也在不断探索适合自己的发展道路。华通银行总资产十年仅增长8倍,裕民银行数据出现断档,三湘银行因本地制造业依赖过重致非息收入骤降15.5%,但它们依然在困境中坚守,努力寻找突破的方向。

在产品创新方面,聚焦长尾客群成为了互联网银行的制胜法宝。以微众银行“微粒贷”为代表的现象级产品,通过精准覆盖个人与小微企业的碎片化需求,验证了数字化信贷模式的强大市场穿透力。然而,随着市场饱和压力的逐渐显现,单纯深耕消费贷已难以支撑持续增长。于是,行业集体将战略重心向个人经营贷及小微企业贷倾斜,试图在维持基本盘的同时培育新的增长极。这一转型恰逢传统金融机构加速下沉的冲击,民营银行引以为傲的线上获客渠道,正与大型银行数字化服务形成客群重叠。叠加行业息差持续收窄、风险防控难度上升等压力,市场竞逐已从单纯的产品创新演变为综合运营能力的较量。但民营银行们并没有退缩,它们以无畏的勇气和坚定的决心,迎接这场挑战,相信在不断的磨砺中,它们一定能够破茧成蝶,实现新的跨越。

•END•