最近呀,第三方支付公司富友支付又跑去港交所递表啦。要是把它从2015年开始在A股的上市辅导算上,这已经是它第六次尝试上市咯,真的好努力呢!

富友支付就是一家中小规模的独立支付服务公司啦,在那些巨头林立的行业里,它的日子过得可不容易呢。它整体实力有点弱弱的,竞争力都很难培养起来哟。而且呀,它自己还有好多问题呢,像突击分红、股东清仓离场、深陷P2P陷阱、被最高检点名、董事长被央行处罚等等,这些问题一堆堆的,让富友支付的上市之路变得超级坎坷啦。

【巨头太厉害,竞争力好难有】

富友支付是在2011年成立哒,它可是中国领先的全能型数字化支付科技平台哟。在商业支付、金融支付还有跨境数字支付服务这些不同的商业场景里,它能给不同规模、不同行业的客户加油打气呢。它还持有中国境内全牌照支付资质,像预付卡、互联网支付、银行卡收单这些都有,而且还拥有中国香港及美国的支付牌照,还是首批获跨境支付服务许可的机构之一呢,听起来是不是很厉害呀。

▲业务生态情况,来源:招股说明书

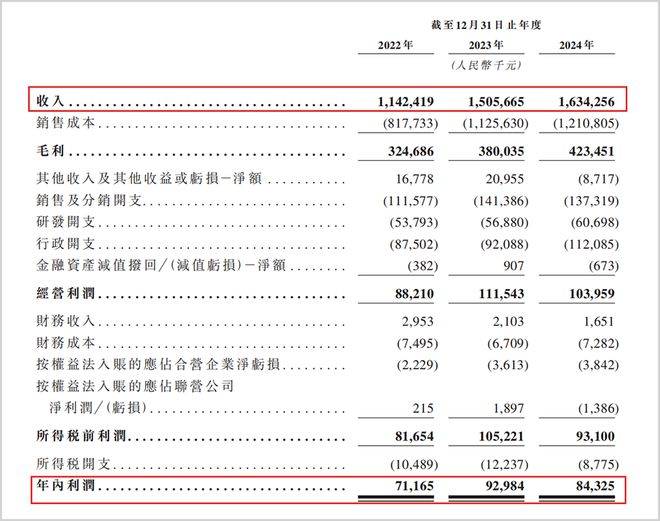

到2024年底的时候,富友支付已经处理的TPV(总支付交易额)达到了15.10万亿元,处理了超过545亿笔支付交易呢。招股书说哦,2022年到2024年底(就叫报告期啦),富友支付的营业收入分别是11.42亿元、15.06亿元和16.34亿元,对应的净利润分别是0.71亿元、0.93亿元和0.84亿元。哎呀呀,不难发现它在2024年出现了增收不增利的情况呢。

▲经营业绩情况,来源:招股说明书

虽然富友支付是中国第四大独立综合数字支付服务商啦,但是支付宝和财付通加起来占比超过75%,富友支付的市场占比连1%都不到呢。在那些巨头超多的支付市场里,它生存起来要面对好多挑战哟。

和依托阿里电商的支付宝还有依托微信的财付通比起来,富友支付在发展的时候都没有流量支持呢,而且也没有那种让人离不开的高频支付场景,所以它的交易量都很难有那种现象级的增长啦。

还有哦,高毛利的数字化商业解决方案业务还没成为新的营收盈利增长极呢。传统支付业务的综合毛利率只有22.2%哟,而数字化商业解决方案业务最新的综合毛利率高达75.2%呢。可是现在富友支付超过92%的营收都来自综合数字支付服务,数字化商业解决方案业务营收只占了总收入的7%,还没有真正成为公司的营收增长极啦。再看看同业公司移卡科技,它这个业务的营收占比都已经超过20%了,富友支付在高毛利业务的挖掘和培育方面都落后啦。

它落后于同行和它在研发上支持不够有关系啦。2024年富友支付整体的研发投入占比只有3.7%,可行业平均水平都保持在5% - 8%呢,连连数字在2024年的研发投入强度都达到了9.2%,在全行业都是领先的哟。研发投入这么薄弱,富友支付都很难形成自己的核心竞争力和护城河啦。

除了竞争力的问题,公司清仓式分红和股东套现离场的问题也让市场对公司未来的发展有点小疑虑呢。

【清仓式分红,治理问题冒出来啦】

招股说明书说哦,报告期内富友支付一共分红达到了1.85亿元,占同期净利润的75%呢,其中2023年的分红率都快接近130%啦。

在上市审查的时候呀,要是报告期内分红比例不正常(像超过净利润或者未分配利润的50%),港交所可能会让公司补充说明分红的原因、财务合不合规还有会不会损害中小股东的利益呢。就像绿茶集团,它就因为2023年大额分红被怀疑是“掏空利润”,结果第四次递表都失败了,后来调整了才通过聆讯呢。

除了清仓式分红的问题,2018年进来的战略投资者上海擎仪、宁波哲富等4家机构股东在2024年4月,把自己持有的2981.89万股股权转让给富友集团,然后就套现离场啦,这些股份占总股本的7.3%呢,不过它们退出的价格都没有说出来哟。更让人关注的是,早期股东特华投资在2021年把自己持有的股份转让给精达电商,而精达电商的实控人和富友集团还有关联呢,这个交易还存在溢价1.44倍而且没有充分说明背景的问题呢。

在高频分红和股东套现的背后,还藏着公司治理的深层矛盾呢。首先就是实控人隐匿性控制的问题啦。创始人陈建通过富友集团、配偶蔡美珍还有亲属王华他们构建了持股网络,虽然招股书说“无实际控制人”,但是仔细一看,陈建家族实际上已经掌握了超过20%的表决权呢;还有哦,2020年富友支付花6.01亿元收购控股股东富友集团旗下的富友科技园,可是这个物业在2024年的估值只剩下1.03亿元了,价值缩水超过八成呢,感觉好像存在利益输送的嫌疑哟。

更严重的是,还有持续发酵的P2P关联诉讼和高频次的监管处罚,这些问题让这家持牌支付机构正面临合规和信任的双重压力呢。

【被罚好多钱,陷入P2P旋涡咯】

虽然从2019年开始富友支付就大规模终止和P2P平台合作啦,但是它还是陷在47起相关诉讼的泥潭里呢。虽然其中39起案件都已经和解了,而且公司说自己“无赔偿责任”,但是到2025年5月,还有8起相关的未决诉讼呢。天眼查显示,到现在富友支付作为被告的未决诉讼有273个,涉案金额超过6300万元呢。

▲司法案件情况,来源:天眼查

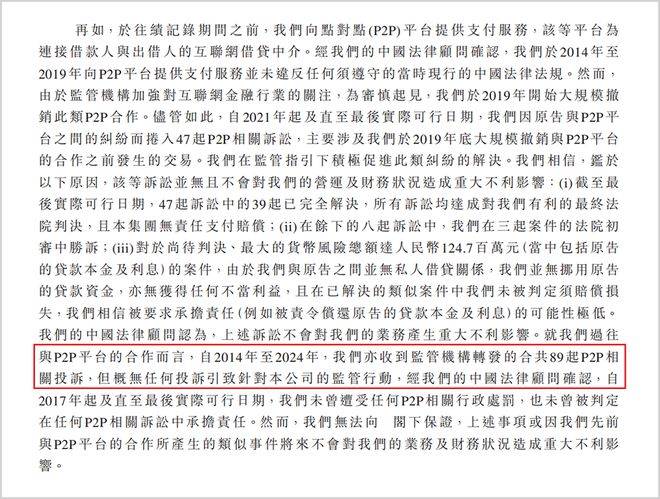

更糟糕的是,它还曾经为虚假股票交易平台“杭州众银”还有套路贷APP提供支付通道,被最高检、公安部公开通报,成了行业的负面典型呢。据招股书说,2014 - 2024年间公司收到89起P2P相关投诉,虽然没有直接引起监管处罚,但是已经实实在在地损害了金融机构合作的信任度啦。

▲P2P相关投诉,来源:招股明书

另外哦,从2014年到2024年间,富友支付因为反洗钱、外汇管理还有商户审核这些方面的问题,累计被罚超过1000万元呢。2023年11月,它因为未履行客户身份识别义务等三项违规,被央行上海分行罚了455万元,董事长个人也被罚了8.5万元,创下了支付机构年度单笔罚款的纪录呢。值得注意的是,从2024年的数据来看,它的合规成本占营收比例高达5%,远远超过行业平均3%的水平呢。

高频处罚和应对诉讼已经对经营产生了实实在在的冲击啦。P2P关联诉讼让金融机构和它的合作变少了,导致前五大客户收入占比下降了43%,合规整改让刚性支出一下子增多了,2024年行政开支达到1.12亿元,比上一年增长了21.7%,所以2024年净利润比上一年下滑了9.3%,合规管理问题的负面影响还在一直扩大呢。

在那些巨头垄断的市场里,富友支付未来要是想一直生存下去,在合规、创新和盈利这三个方面都要找到平衡哟,缺一不可哒。