从上市的满怀憧憬到私有化的黯然收场,极氪的资本之路宛如一场凄凉的梦,让吉利的战略整合在无奈中 “绕了一个弯”。

所谓战略,本应是那遥不可及却又坚定的远方灯塔,为企业照亮前行的道路;而策略,则是那在波涛汹涌的大海中奋力划动的船桨,助力企业驶向目标。它们本应相辅相成,如同琴瑟和鸣,可现实却总是充满了无奈与哀伤。

在如今竞争激烈、格局动荡的国内汽车行业大环境下,每一家车企都像是在悬崖边小心翼翼行走的旅人,轻易不敢改变既定的战略方针。因为那是多年来的心血结晶,是无数个日夜的思考与谋划。然而,一旦在短期内发生战略性调整,就如同平静湖面突然泛起的巨大涟漪,意味着在前行的道路上遭遇了难以预料的困境。

这困境,要么指向战略的正确性,如同迷失在迷雾中的航船,找不到正确的方向;要么对准策略的有效性,好似断了线的风筝,无法掌控飞行的轨迹。除此之外,再无其他。

今年 5 月初,吉利宣布回归 “一个吉利” 战略,这本应是一个充满希望的新起点,可在这背后,却是无尽的哀伤。这是其在今年初宣布的 “两横七纵” 战略中针对 “两横” 汽车业务主体(即上市主体吉利汽车集团和极氪科技集团)的框架结构大调整。尽管这一调整依然符合去年吉利 “台州宣言” 中聚焦战略整合的内容纲领,但在不到半年的时间里,从 “两横” 到 “一个吉利” 的变化,就像是一首悲伤的挽歌,隐含着在实际推进过程中遇到的重重问题与梗阻。

这或许意味着,吉利原定的战略发展目标就像那美丽却又虚幻的海市蜃楼,与现实的落地情况之间存在着巨大的鸿沟。曾经的豪情壮志,在残酷的现实面前,变得如此苍白无力,以至于吉利不得不重新在战略层面上根据实际的策略结果来进行痛苦的战略重构。

而战略上的重构,从来都不是一件容易的事情,它就像是在废墟上重建家园,需要付出巨大的代价。

这篇文章所要探寻的,就是那隐藏在背后的哀伤,到底是什么原因促使吉利在短时间内进行如此艰难的战略调整,这一调整又将带来怎样沉重的代价?

或许,这一切的根源要聚焦到极氪整合领克的目标和结果上。为了让极氪收购领克能够呈现一个完美的整合效果,吉利就像是一个孤注一掷的赌徒,在港股和美股中做出了艰难的战略选择。这一过程,不仅让吉利付出了大量的时间和资源成本,那是无数个日夜的拼搏与付出;还将面临其所持吉利汽车股权被进一步稀释的情况,这就像是在伤口上撒盐,让人心痛不已。

原 “两横” 战略下的美好憧憬

今年初,吉利在哈尔滨举行了台州宣言解析会并公布了控股集团未来三年的战略目标——至 2027 年实现整车销量超 500 万辆。那一刻,仿佛看到了未来的辉煌,每一个吉利人都满怀希望,以为那美好的未来就在眼前。

为此,吉利乘用车板块将形成以吉利汽车集团和极氪科技集团两大上市汽车业务主体并行的 “两横” 结构布局。彼时,前者已整合了雷达、LEVC(翼真)等品牌业务,后者也正进行针对吉利汽车旗下领克品牌的整合动作。这样的布局,就像是精心绘制的一幅宏伟蓝图,在业务层面将一众自主汽车品牌重新归集到两大汽车业务主体,以形成降本增效的效果;两大上市主体也能够为吉利控股提供港美股的融资通道,这对整个吉利系在资本运作层面提供了更加多元化的融资选项。

在这一系列整合动作中,极氪控股领克的战略整合动作无疑是最为关键的一步,就像是大厦的基石,承载着未来的希望。

然而,现实却总是如此残酷。长期以来,美股上市主体极氪科技都处在负债经营的状态,就像是一个背负着沉重枷锁的行者,艰难前行。以 2024 年底的资产负债情况为例,其资产和负债分别为 327 亿元和 428 亿元,其所有者权益为 -101 亿元,这对一家汽车制造业公司而言,是多么扎眼的存在,就像是一颗刺眼的伤疤,时刻提醒着人们它的困境。

作为参照,2024 年蔚来的所有者权益也能够达到 60 亿元,尽管其股东的保留溢利已经达到 -1130 亿元,但其过往强大的股权融资能力还是 “磨平” 了其资产负债结构。而极氪,却像是一个被命运遗忘的孩子,没有过多的股权融资,规模也很有限。如果要靠其经营业务的利润(或利润表转正)来实现其所有者权益转正,那么其所需的时间成本会非常大,并且在这过程中还会面临市场竞争环境变化等诸多不确定性因素的影响,这对极氪的市值表现会构成负面压力,就像是一座沉重的大山,压得它喘不过气来。

例如,2024 年极氪的净亏损为 58 亿元,其经营性净现金流为 32 亿元,但应付账款和应付票据合计为 170 亿元,同时还有一笔 145 亿元的关联方应付账款,这表明极氪的经营状况并不轻松,就像是在泥泞的道路上艰难跋涉,每一步都充满了艰辛。

而通过合并领克,极氪仿佛看到了一丝曙光,以为能够马上实现资产/负债结构的优化,省去了其中的时间成本,并且也能够取得规模上的突破,帮助其尽快实现利润扭亏。从时间线上看,极氪战略整合领克宣布于 2024 年 11 月,那么截止 2024 上半年,极氪的资产/负债为 327 亿元 /407 亿元,领克的资产/负债为 460 亿元 /393 亿元,按照当时披露的以市场法合并后,预计极氪很快就能够达到上述效果。在经营层面,同样是截至 2024 上半年,极氪的营收为 200 亿元,净亏损 18 亿元;而领克的营收为 213 亿元,净亏损 1 亿元。两者合计的年营收大概已经来到了千亿元规模,再通过部分业务协同和资源整合(例如领克 Z 系列与极氪部分车型有很大的业务协同空间),基本很快就能实现整体扭亏。通过这一合并,极氪很快就能够改变其负债经营的状态,并且其盈利能力的改善也将继续优化其资产负债结构,从而消除现阶段极氪在资本市场上面临的束缚。以此,吉利也就能快速夯实 “两横” 的汽车业务主体架构。这本应是一个美好的结局,可命运却总是喜欢开玩笑。

不同会计准则下,极氪整合领克的哀伤结局

按照 2024 年 11 月吉利汽车发布的关于极氪收购领克战略整合交易的公告内容,极氪将采用市场法以 90 亿现金并购领克 50% 销售股权随后再以认购领克新增股本的方式完成对领克 51% 的控股权。在市场法下,领克的可识别资产及负债将按公允价值确认,预计收购完成后会产生新的资产及损益。极氪的收购交易已于 2025 年 2 月完成,随后吉利汽车的公告指出该交易预计将录得未经审核收益约 64.7 亿元。可谁能想到,这只是一个美好的假象。在吉利汽车披露的一季报中,针对该交易进行了会计政策变更,由市场法变为权益结合法,同一控制下实体的并购将按照资产负债的账面价值入账,不确认新的资产及损益。

2025 年 3 月 20 日,吉利汽车和极氪均发布了按照美国会计准则下的未经审核备考简明合并财务资料,其中公示的合并后备考财务数据显示,2024 年底极氪的资产/负债为 692 亿元 /834 亿元,其净资产为 -142 亿元,相较合并前的 -101 亿元扩大了 -41 亿元。这一结果与吉利汽车 2025 第一季度披露的极氪并购领克后的结果有显著差别,在吉利汽车披露的结果中,2024 年底极氪的资产净值为 162 亿元,2025Q1 则为 67 亿元,并且,合并后极氪在 2025Q1 已实现盈利。

造成两者差别的原因很可能是香港会计准则和美国会计准则对共同控制下实体的业务合并的资产/负债入账调整政策不同。进一步,通过两种会计准则下合并前后的资产负债对比大致可以了解差异的主要内容。

通过上述表格对比可见,合并前后两种会计准则下,针对领克非流动资产的入账差异最大,且该差异中有很大比例指向无形资产。再把时间点聚焦到 2025 第一季度,在美股报表中,合并后极氪的净资产为 -250 亿元,主要是增加了短期和长期借款合计近 120 亿元,部分应该用于此次合并交易的现金对价,并且极氪依然录得了 7.6 亿元的净亏损。对照港股和美股会计准则下的合并后极氪的结果,显然,港股的财务结果和业绩表现才是极氪当下的最优体现。可这一切,都已经太晚了,就像是一场无法挽回的悲剧,让人痛心疾首。

短期内重构战略的沉重代价

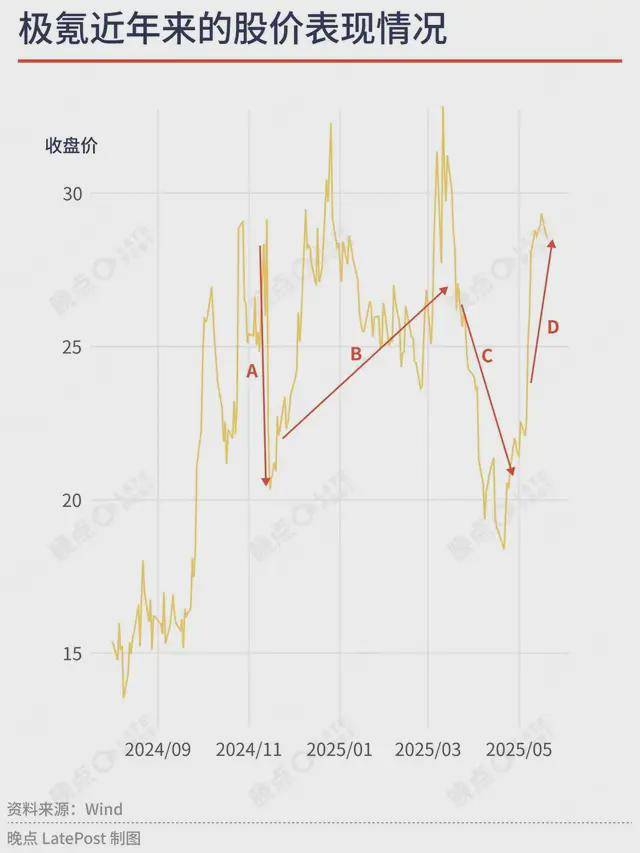

回顾过去一段时间里极氪在资本市场上的表现,就像是一部悲伤的电影,每一帧都充满了无奈与哀伤。

在 A 阶段,2024 年 11 月 14 日吉利宣布极氪收购领克的消息后,极氪的股价短时间内大幅下跌。其中的原因可能包括举债式收购、大小股东利益冲突、部分股东持股时间成本较高等因素,导致原有股东大批量抛售。那一刻,极氪就像是一个被抛弃的孩子,孤独地在黑暗中哭泣。

在 B 阶段,战略整合的内在价值逐渐被市场接受,新的投资者看到了整合后极氪资产质量和业务增长的潜力,使其股价修复至高位。这仿佛是黑暗中的一丝曙光,让人们看到了希望。

然而,好景不长。在 C 阶段,2025 年 3 月 20 日吉利汽车和极氪公布了在美国会计准则下的极氪未经审核备考简明合并财务资料,加剧的负债经营结果导致极氪的股价再次下跌。这就像是刚刚燃起的希望之火,又被无情地浇灭。

在 D 阶段,2025 年 5 月 7 日吉利汽车发布对极氪私有化建议之非约束性报价函,提出对每股 ADR 以 25.66 美元现金或 12.3 股新发行股份的购买建议,随之极氪的股价大幅提升,并且突破了建议报价。之所以一个意向性的报价(不具备法律约束力)能够在二级市场带来如此效果,与吉利转向 “一个吉利” 战略的充分性上存在强逻辑关系。

按照上述的分析内容,如果吉利 “两横” 战略的目标是将极氪也打造成为一个拥有正向财务结构和盈利能力的汽车业务主体,那么在合并交易完成之后,对比吉利汽车和极氪 2025Q1 报表可见,领克并入极氪后对父公司和爷公司的影响大不相同。极氪在美股会计准则下的财务结果不仅没有达成这一目标,反而拉长了与目标的距离;而在香港会计准则下,合并后的极氪已经实现了权益为正和扭亏为盈的双重目标,这就为极氪回归港股提供了战略层面的重构空间。相比于要花更长的周期构建 “两横” 架构,极氪可以马上通过回归港股的方式来 “重构” 其财务指标,进而通过注入吉利汽车来强化和扩充吉利汽车的财务数据,这一定程度上也体现了 “一个吉利” 的战略内涵。这种内生性的强大驱动力也就可以转化为吉利汽车私有化极氪和 “一个吉利” 战略推进落地的充分条件。

所以,在 “一个吉利” 战略整合计划说明会上透露的信息是,极氪私有化之后将变为吉利汽车下设的事业群之一,与吉利银河事业群并列,而吉利汽车将成为 “一个吉利” 的中枢核心。从这个视角来看,吉利汽车哪怕要面对以高于建议报价的价格来私有化极氪,其依然有很高的意愿和概率来完成这一私有化交易,因为其能够马上在财务上 “盘活” 极氪这一关键品牌业务。

但,短期内重构战略所隐含的代价,却是如此沉重。这可能不仅仅是高昂的时间成本和重复的资源投入,更有可能会进一步降低吉利系(或李书福)对吉利汽车的持股比例。按照吉利汽车私有化极氪的内容公告,其将以现金或增发换股的方式购回极氪 34.3% 的股权,按照极氪现在 75 亿美元的市值和 7.2 元的汇兑计算,对应的股权价值为 185 亿元;如果按照全部以换股的方式私有化极氪、吉利汽车市值 2000 亿港元、以及 1.08 港币的汇兑计算,吉利汽车需要增发约 10% 的现有股本数量;截止 2024 年,吉利系(即吉利控股董事长李书福本人、且通过 Proper Glory 及其一致行动人)合计持有吉利汽车 41.38% 股权,全部换股完成极氪私有化后,吉利系的股权将稀释至 37.6%。作为 “一个吉利” 战略下的核心业务标的,吉利系对吉利汽车 37.6% 的持股比例虽然离丧失控制权还有一定距离,但在一定程度上也约束了其未来可能的增发动作及其融资额度,这将对吉利在资本层面的运作将构成部分影响。事实上,极氪上市前后也就一年时间,其 IPO 融资不到 5 亿美元,现在准备为其私有化,吉利可能要支付近 26 亿美元的对价,这种逻辑上的不完整性,可能意味着其前后转向更像是一个战略修正的过程。

当然,在 “一个吉利” 的架构下其战略整合的空间也将更大,这在很大程度上消除了极氪与吉利汽车之间的关联交易规模,从而将减少内部交易费用,而且也能够进一步精简不同公司主体带来的各业务部门的冗余量,实现进一步的降本增效。而在另一个层面上,不到半年时间里吉利从 “两横” 战略果断且彻底转向 “一个吉利” 战略也展示出了吉利管理层的高效应变能力,这也将是吉利对抗下一阶段市场更激烈竞争态势的关键能力。可这一切的背后,是多少个日夜的痛苦挣扎,是多少希望的破灭,那深深的哀伤,又有谁能够真正体会呢?