来源:图虫

5月20日,新一轮存款降息潮汹涌来袭,国有大行率先开启了今年首次人民币存款利率下调的大幕。紧接着,隔日平安银行、兴业银行等7家股份行也纷纷跟进,下调存款挂牌利率,中长期定期存款利率普遍低于1.5%。在这样的大环境下,银行们似乎只能无奈地顺应这股降息潮流。

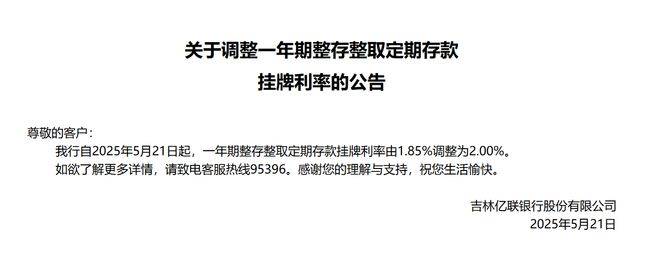

然而,有一家银行却选择逆势而为,它就是吉林亿联银行。5月21日,亿联银行在官网发布公告,宣布自当日起,1年期整存整取定期存款挂牌利率由1.85%上调至2.00%,逆市上调了15个基点。这一举措,就像是在降息的浪潮中奋力扬起的一面旗帜,透露着亿联银行别样的坚韧。

来源:亿联银行官网

时代周报记者致电亿联银行了解到,该行储蓄存款产品官方名称为“合亿存”,此次只有“合亿存”利率进行了提升。盘古智库高级研究员江瀚表示,在当前整体银行存款利率下调的大背景下,亿联银行逆势上调一年期存款利率,有助于吸引更多的储户资金流入。对于那些寻求稳定收益、风险偏好较低的投资者来说,更高的存款利率无疑增加了该行产品的竞争力。但这背后,又何尝不是亿联银行在无奈之下做出的选择呢?

事实上,在新一轮存款降息来临前,5月已有多家民营银行宣布下调存款利率,包括振兴银行、三湘银行、华通银行等,下调幅度约为10 - 20个基点,涉及多种存款产品。亿联银行自身也并非首次下调利率,5月3日,该行就公告称,2年期、3年期、5年期整存整取定期存款挂牌利率均下调20个基点;早在1月份,3年期、5年期整存整取定期存款挂牌利率也已下调。而如今却逆市上调一年期存款利率,这种反差实在让人无奈。

中国地方金融研究院研究员武忠言分析认为,亿联银行此举有着无奈的苦衷。2024年该行合作助贷业务风险事件后,需要稳定负债端,缓解存款流失压力;同时,在货币基金收益率跌破1.8%时,抢占理财替代市场。

此外,部分民营银行还出现了利率“倒挂”的现象。亿联银行3年期、5年期整存整取存款挂牌利率分别为2.4%、2.3%,三年期存款利率高出五年期存款利率10个基点;华瑞银行、无锡锡商银行也存在类似情况。这种利率“倒挂”,无疑是市场环境复杂下的无奈体现。

再看亿联银行自身的情况,它是四家获准在全国范围内开展线上存、贷款业务的互联网银行之一,也是东北地区首家民营银行。然而,在19家民营银行中,它多项指标处于尾部。2024年总资产排在第14名,与头部的微众银行、网商银行相差甚远,且资产规模同比下降21.15%,是所有民营银行中降幅最高的。

业绩方面,亿联银行是唯一一家录得亏损的银行。2024年营业收入虽微增2%,但净利润亏损达到5.90亿元,较2023年下降超500%。主要业务上,利息净收入有所增长,但非利息净收入明显下滑。这一系列的问题,让亿联银行在发展的道路上充满了无奈。

造成净利润下滑的原因,可能与该行自身业务结构单一、过度依赖特定合作方相关。它成立以来主要与美团等互联网平台密切合作,第二大股东三快科技即为美团旗下子公司。但近3年,随着监管政策趋严,业务合作量持续萎缩,个人贷款余额一降再降。

从资产质量来看,《2025年民营银行行业分析》显示,截至2024年末,民营银行不良贷款率上涨,亿联银行不良贷款率升至2.77%,相比2023年增长超过1个百分点。拨备覆盖率降至153.02%,逼近监管红线;单一最大客户贷款集中度和单一最大集团客户授信集中度也有所上升。不过,好在截至2024年末,其资本充足率、核心一级资本充足率、一级资本充足率较上年末有所增长。

尽管面临着如此多的无奈和困境,但亿联银行逆市上调存款利率的举动,却展现出了一种别样的坚韧。它试图在复杂的市场环境中寻找生存和发展的机会,努力吸引资金,稳定业务,这种不屈不挠的精神值得我们关注。