嘿!近年来,咱国内新能源汽车那是一路高歌猛进,渗透率蹭蹭往上涨,这背后的供应链企业也跟着乐开了花,收入就像坐上了火箭一样水涨船高。

2025年3月25日,智能座舱界的明星选手——博泰车联网科技(上海)股份有限公司,又一次兴高采烈地向港交所递表啦,打算在主板闪亮登场。要知道,它去年6月28日就已经首次尝试冲击港股上市啦,这次IPO募集的资金准备用来扩大产品组合和解决方案,还能增强技术实力呢,感觉未来一片光明呀!

不过呢,咱也得看看博泰车联网的小账本。从2022年到2024年这报告期内,它的营收那可是芝麻开花节节高,合计营收都突破50亿元啦,就像欢快奔跑的小马,一路向前。但有点小遗憾的是,博泰车联网都成立15年啦,就像个长跑健将,一直在努力奔跑,可就是还没尝到盈利的甜蜜果实。报告期内累计亏损超12亿元呢。

而且呀,博泰车联网还面临着一些小挑战。上游供应商集中度特别高,就像一群强势的小伙伴,导致它原材料成本一直居高不下;下游主机厂客户对成本要求又特别严苛,它想把价格压力传导给客户也有点困难,就像被夹在两个调皮鬼中间,有点左右为难。再加上现在车企都流行自己研发智能座舱解决方案,博泰车联网未来说不定还会面临客户流失的风险呢。

4月2日和5月22日的时候,大家都很好奇博泰车联网持续亏损、客户流失风险这些问题,就给它发邮件还打电话询问。不过直到发稿的时候,它还没来得及给大家回复呢,估计是忙着规划未来的美好蓝图啦。

报告期亏损超12亿,“温和定价”欢快闯市场

招股书里透露,博泰车联网可是国内为数不多能同时提供智能座舱和智能网联解决方案的供应商呢,就像一个全能小选手,主要客户都是汽车主机厂,核心产品是智能座舱域控制器。

根据中国乘联会和灼识咨询的数据,近年来国内新能源汽车销量和渗透率那是一路狂飙,按收入算,中国智能座舱解决方案的渗透率从2020年的53.4%一下子涨到了2024年的82.3%,这速度就像坐了过山车一样刺激。

随着中国消费者对智能、互联及沉浸式驾驶体验的需求像小泡泡一样不断冒出来,报告期内,博泰车联网的营业收入分别是12.18亿元、14.96亿元、25.57亿元,三年时间收入直接翻倍啦,就像欢快的小喷泉,越喷越高。

可惜呀,收入的增长就像调皮的小精灵,没有给博泰车联网带来利润的增长。它从2009年成立以来,一直在努力探索盈利的道路,可到现在还没成功。

招股书显示,报告期各期,博泰车联网净利润分别是 -4.52亿元、 -2.84亿元、 -5.41亿元,三年间累计亏损高达12.77亿元。

博泰车联网在招股书里解释说,亏损的主要原因有经营历史有限、研发投入像开闸的洪水一样多、前期大量投资还没实现规模经济、还得花大力气吸引和留住人才呢。

报告期各期,博泰车联网的研发开支分别是2.77亿元、2.35亿元、2.07亿元,研发费用率分别是22.8%、15.7%、8.1%;行政及销售开支中员工成本分别是2.17亿元、2.15亿元、3.47亿元,占同期营收的比例分别是17.8%、14.3%、13.6%。

博泰车联网还说,虽然公司的业务运营像欢快的小火车一样持续增长,但预计2025年还会继续有经调整净亏损。

其实呀,博泰车联网亏损的背后,还有它自己的小策略呢。它采取了温和定价方针,就像一个友好的小使者,对产品开出有竞争力的价格,为的就是吸引新客户、留住老客户,获取更大的市场份额。

报告期各期,博泰车联网中端域控制器平均单价分别约为1703元、1885元、1965元。其中,SoC芯片是智能座舱域控制器的核心组成部分。招股书显示,同期中端SoC芯片(如高通8155处理器)驱动智能座舱的行业平均单价在1500~2500元之间,可见博泰车联网的产品定价处于中下游价格区间,就像一个性价比超高的小宝贝。

前五大供应商集中度高,利润空间在挑战中寻欢

除了自身的研发、人力等支出,博泰车联网的原材料采购成本也像一座小山一样压在身上。

在上游行业中,博泰车联网上游的芯片、屏幕等核心零部件行业集中度都偏高。以智能座舱SoC芯片行业为例,盖世汽车研究院数据显示,2024年前三大企业市场份额合计高达85.2%;同年前五大中控屏集成供应商的市场份额也达到了56.8%。

另据高工智能汽车数据,2024年中国市场前五大自主品牌乘用车座舱芯片供应商市场份额为77.66%;同年中大尺寸中控液晶屏前三大供应商市场份额为79.27%。

上游芯片、屏幕等核心零部件供应商集中度较高,导致博泰车联网的供应商议价能力就像个厉害的小霸王。

招股书显示,报告期各期,博泰车联网前五大供应商占采购总额的比重分别为32.1%、40.8%、56.6%,呈逐年快速上升的趋势。同期,博泰车联网材料成本分别为8.35亿元、9.03亿元、17.47亿元,占同期销售成本的比例分别为79.7%、71.4%、77.5%,占营收的比重分别为68.5%、60.4%、68.3%。

除了受到上游供应商的挤压,博泰车联网来自下游客户的压力也不小呢。

一方面,国内乘用车智能座舱解决方案行业有数百家市场参与者,市场就像一个热闹的大集市,相对分散、竞争激烈。招股书显示,按收入计,2024年我国乘用车智能座舱解决方案前五大供应商的市场份额合计为32.8%。同年,博泰车联网的乘用车智能座舱解决方案细分市场收入为24.41亿元,在行业中排名第11,按收入计市场份额仅为1.9%。

另一方面,受行业竞争激烈、汽车价格战影响,主机厂对设计要求和成本要求就像严格的小老师。为了获取更多的市场份额,博泰车联网采取温和定价的方针,可有时候也很难把原材料价格上涨的影响全部转移给下游客户。

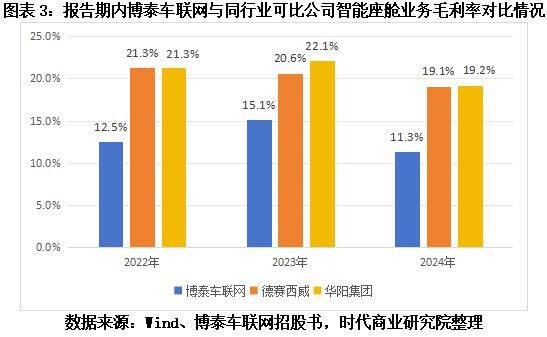

在同行业可比公司中,德赛西威(002920.SZ)和华阳集团(002906.SZ)因为有一定规模优势,毛利率能达到20%左右,就像两个强壮的小巨人。而行业内其他企业的毛利率普遍偏低。

作为对比,报告期各期,博泰车联网智能座舱解决方案业务的毛利率分别为12.5%、15.1%、11.3%。

更值得关注的是,博泰车联网未来说不定还会有客户流失的小烦恼。

近年来,车企都像勤劳的小蜜蜂,一直致力于自主开发智能座舱及车联网解决方案,以应对汽车智能化的趋势,而且有些车企已经成功开发出自有解决方案啦。比如小鹏汽车天玑AIOS智能座舱系统的图灵AI芯片今年二季度就要量产上车啦,蔚来汽车SkyOS天枢整车全域操作系统也已经量产上车啦。

博泰车联网在招股书中表示,部分客户可能会选择自己开发智能座舱及智能网联解决方案,这样一来,可能会减少对它解决方案及产品的需求,进而对公司业绩造成重大不利影响。不过咱相信,博泰车联网肯定能想出办法欢快突围的!

(全文2304字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。