瞧瞧这联合光电,去年那业绩可真是“亮眼”啊,增收不增利,应收类账目还跟坐了火箭似的,一路狂飙。这是啥操作?难不成是觉得钱在外面飘着才更有安全感?

嘿,近期中山联合光电科技股份有限公司(300691,下称“联合光电”、“上市公司”)那是动作不小啊,发公告说要发行股份啥的去买东莞市长益光电股份有限公司(下称“长益光电”、“标的公司”)100%的股权,还打算募集配套资金。这架势,就像是抓住了一根救命稻草,也不管这稻草能不能承受住它的重量。

公司股票从5月20日起就停牌了,还说预计不超过10个交易日披露交易方案。哟,这时间卡得可真准,也不知道是真有把握,还是在那瞎忽悠。

增收不增利,这不是笑话吗

资料显示,联合光电主业是给市场提供高端光学镜头产品和应用方案,搞研发、设计、生产和销售的。听起来挺高大上的,可实际业绩呢?

2024年财报说了,它产品在安防视频监控、新型显示、智能驾驶、人工智能这些领域都有应用。安防视频监控还是创收核心,新型显示就布局VR/AR、激光投影啥的。汽车电子相关产品产能和出货量也都提升了,还打入了车企供应链,跟国际知名车企也有合作突破。这看起来是挺厉害的,可结果呢?

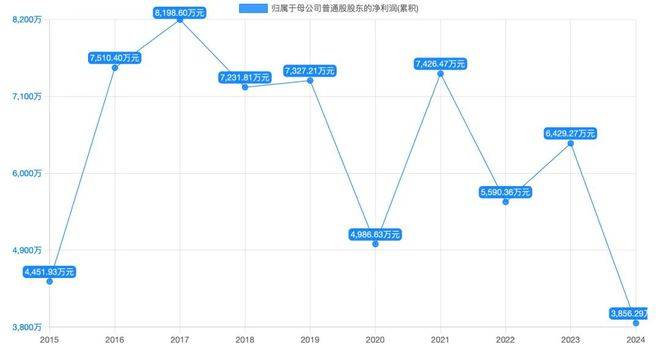

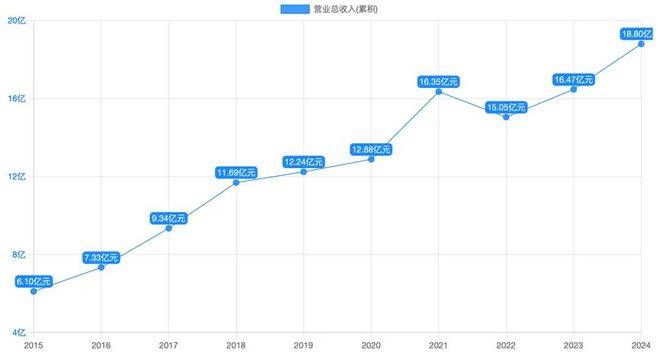

年报显示,2024年联合光电出现增收不增利的情况。截至2024年12月31日,营业收入从2023年的16.47亿元增长到18.80亿元,涨了14%,可归母净利润却从0.64亿元降到了0.39亿元,下降幅度达到39%。这就好比是生意越做越大,钱却越赚越少,这不是赔本买卖吗?

制图:李昕

切入消费级光电市场,是美梦还是噩梦?

再看看联合光电这营业收入增长的时候,应收类账目也在蹭蹭往上涨。这是啥道理?难不成是为了冲业绩,啥客户都敢放账,信用政策宽松得跟没了门槛似的。

2022年到2024年,营业收入分别是15.05亿元、16.47亿元、18.80亿元,是在增长,可应收票据及应收账款分别是3.90亿元、4.95亿元、6.63亿元。这不是明显的通过放宽信用政策来换营收规模扩大吗?这就像是为了面子好看,把里子都掏空了。

制图:李昕

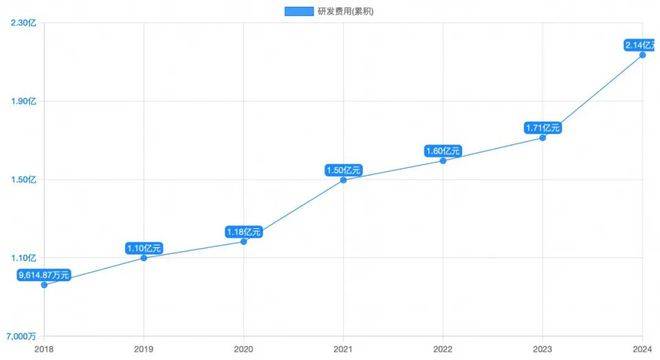

还有那研发成本,也跟脱缰的野马似的,一路猛涨。2024年研发投入从2023年的1.71亿元增长到2.14亿元,涨了25%。从2018年到2024年,研发投入一直在提升,可盈利规模呢?连亿元关卡都突破不了。这研发投入到底是为了创新,还是在烧钱打水漂啊?

制图:李昕

再来说说这长益光电,成立于2009年,总部在广东东莞,全球光学镜头产能排名前五、国内前三。听起来是挺牛的,核心产品包括手机摄像头、安防监控镜头、车载镜头、智能家居光学元件等,客户还有华为、舜宇、格科微等头部企业。

联合光电想着通过收购它,借助它的技术和客户资源,切入消费级光电元器件领域,跟自己擅长的高端光学镜头形成互补,共享研发平台,提升整体盈利能力。这想法倒是挺美的,可谁知道这是不是一个美丽的陷阱呢?

目前具体收购方案还没披露,后续收购价格、收购方式,还有是否设置业绩承诺这些交易细节,咱就只能等着瞧了。说不定这收购最后就是一场闹剧,联合光电不但没抓住救命稻草,还把自己陷得更深。