不过呀,潘刚近2000万高薪的背后,伊利股份也遇到了小挑战。2024年可是伊利股份29年来经营首次陷入负增长呢,扣非净利润下降了40%。行业也面临着产能过剩、下游需求不足等一系列问题。但别担心,咱们的乳业一哥肯定能欢快地度过这场危机哒!

1

董事长日入5.4万背后:伊利业绩同比大跌40%

1974.22万元的年薪到底是啥概念呀?

要是一年按365天算,相当于每天能挣5.4万呢;一年按12个月算,月薪就是164.52万元。潘刚一天的工资,就相当于普通人一年的收入啦。潘刚一个月的工资,都超过绝大部分家庭一辈子的存款咯,这差距可真大呀!

再看看其他几家乳企一把手的收入,就明显逊色一些啦。蒙牛2024年年报显示,总裁高飞当年薪酬为996.3万元,还有股权激励,实际收入可能更高;同年,飞鹤行政总裁冷友斌的总收入为1388.89万元;光明乳业董事长黄黎明的年度薪酬则为172.87万元。

不过呢,作为中国乳业一哥的掌门人,潘刚多拿点工资,股东没意见,公司没意见,管理层也没意见,咱们吃瓜群众就别瞎指指点点啦。

客观来讲,潘刚2024年的薪酬虽然接近2000万元,但已经是近五年的最低水平啦,比2022年的峰值2572.7万元下降了约23%,跟2023年年薪相比也减少了约205.1万元。这么一看,潘刚的薪酬其实一直在缩水呢,只是还是远远超过普通人的认知范围。

就算降薪了,公司其他高管的薪酬跟潘刚比起来,差距还是很大哟。2024年,副总裁赵成霞、王晓刚的年薪分别为390.13万元和309.21万元,董事会秘书邱向敏的年薪为75.53万元。

在薪酬结构表中,潘刚的薪资曲线和伊利业绩走势几乎是同步的呢,但近五年他累计领取超1亿元的薪酬,刚好赶上企业从巅峰滑落的转折期。

根据伊利股份日前公布的年报,2024年公司主营业务收入1157.8亿元,同比减少了8.24%。归母净利润为84.53亿元,同比减少18.94%。扣非净利润为60.11亿元,同比减少40.04%。这可是伊利自1992年上市以来,第一次遇到营收与利润双双下滑的情况哟。

伊利遇到的困境,好像也预示着中国乳业从成长期,正式进入了成熟期啦。

2

高分红争议:潘刚独占3.48亿元,但公司资金链已紧张

还有一个事儿引发了争议,就是伊利的高分红策略啦。

按理说,企业高分红,股东和投资者应该都挺开心的。对于伊利这样的企业,要是高成长时期过了,高分红就是股东喜欢看到的事儿。

可为啥会引发争议呢,主要是伊利股份资金链正面临严峻考验哟。2024年报显示,伊利股份货币资金一下子下降了41%,只剩下254.04亿元,这说明公司需要用钱的地方好多,钱都不够花啦。

同时呢,短期债务压力还一直很高,短期借款达到了363.55亿元,3年前才只有125.96亿元。其他流动负债增长得特别多,3年前只有9亿多,一年前只有10亿多,2024年一下子就暴增到114.29亿元。2024年,伊利账上的货币资金都不够覆盖短债规模啦,这说明公司资金链,确实有点紧张咯。

账面上现金少了,短期债务多了,从企业经营安全性的角度来看,应该尽量降低负债。可以看到,最近几年伊利股份资产负债率明显上升,2021年是52.15%,2024年就升到62.91%,提高了10个百分点呢。

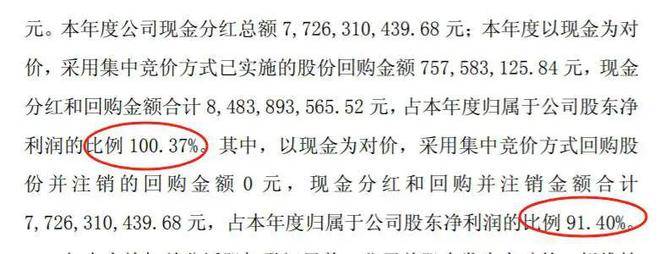

在资金这么紧张的背景下,伊利还是坚持推出豪华分红:打算派发77.26亿元红利,分红比例高达91.4%。要是算上年度股份回购金额7.58亿元,年度现金分红和回购总金额就是84.83亿元,占年度归母净利润率的100.37%。

这个分红多不多呢?客观来说,其实也还好啦,折合每股分配1.22元,但是公司每股未分配利润就有5.83元呢。

不过按照董事长潘刚4.5%的持股比例计算(一共2.87亿股),作为单一最大个人股东,潘刚可能会独揽3.48亿元呢!

公开资料显示,1992年潘刚从内蒙古农业大学毕业后就进入回民奶食品厂(伊利前身),当工人和质检员。因为业绩特别出色,很受当时伊利集团董事长郑俊怀的青睐。2003年,郑俊怀对伊利集团进行MBO时,32岁的潘刚就已经出任伊利集团总裁啦。后来,郑俊怀等人出了事,35岁的潘刚临危受命,接管了伊利集团董事长兼总裁的职位。

潘刚真的是年轻有为呀,但那个时候他只是个打工的,手上没有股权。为了从打工仔变成主人,在潘刚的带领下,伊利股份从2006年开始先后发起了好几次股权激励。经过一系列操作,潘刚成了最大的受益者,成功成为伊利集团第一大自然人股东。

值得注意的是,年报显示,潘刚持股的近7成,也就是198,860,900股股份处于质押状态。要是按照最新30元/股价格计算,质押的市值高达59亿元。要是按照60%的质押比例,潘刚质押股票拿到了35亿多现金。要是质押拿到的钱,按照8.5%的利息计算,一年利息就得近3个亿呢。

其实呀,伊利股份一直都有高分红的传统,一般现金分红都不低于70%。

此外,经过不断地股权稀释,伊利股份已经没有实控人啦。最大的机构投资者呼市投资持股比例只有8.46%。在这种股权结构下,以潘刚为首的管理层,成了公司实际的掌控者,也是企业经营最大的受益者之一哟。

3

行业调整期,伊利依然“最能抗打”

2024年对伊利股份来说,可是风险与收获并存的一年哟。其中主力产品液态奶收入下滑了12%,降到750亿元,原因是渠道去库存还有原奶成本下降导致产品价格有压力,但它依旧稳稳地排在行业第一呢。奶粉业务作为伊利重点布局培育的第二增长曲线,增长了7.53%,达到297亿元,又创造了历史新高啦。

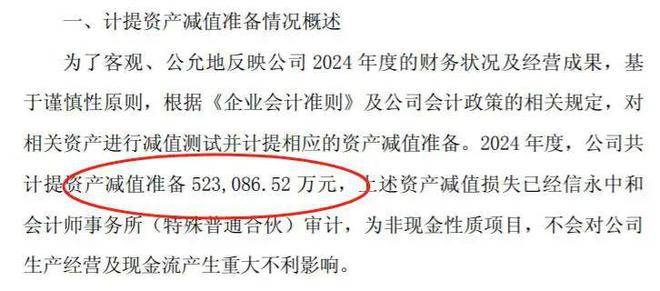

看看2024年,伊利股份第四季度出现了24.2亿元的亏损,这可是近二十年来第一次出现单季度亏损呢。亏损主要是因为公司进行了52.3亿元的计提,其中大概对澳优计提了30.4亿元商誉减值;对奶粉等存货计提减值12.3亿元,这说明市场销售碰到麻烦啦。此外,对固定资产和工程物资减值3.7亿元;对下游应收账款等计提信用减值5.6亿元,原因是原奶供应太多,价格一直下跌,部分奶农还款能力不够啦。

所以呀,从计提的这几个大项来看,伊利股份正面临市场销售不顺畅、并购收购资产减值、行业产能过剩等问题。

资料显示,这轮原奶下行周期已经持续三年多啦,奶价跟2021年比起来已经下跌超过三成,主要就是因为供应太多。需求不足也是一个原因。有数据显示,2022年中国乳制品行业零售总额增速变成负数;到了2024年,乳制品全行业销售额继续下滑2.7%左右。

中国乳业,正面临供过于求的现实情况呢。

不过作为行业龙头,伊利的抗风险能力还是最强的哟,好多小同行下滑得更厉害,有的甚至还出现了亏损。据说,为了保障经销商利润,维护终端价盘,2024年伊利进行了渠道清理,同时费用的使用效率也在不断提高。据伊利说,三季度初就完成了渠道清理,保障双节期间动销节奏稳定啦。

到了2025年,虽然一季度扣非净利润同比增长了24.19%,但归母净利润还是同比下降了17.71%,这说明核心业务盈利能力还没有完全恢复呢。

今年的消费市场,还是呈现出弱复苏的态势。伊利也很谨慎,去年全年营收的目标增幅只有2.8%。不过要实现这个目标,也不是一件容易的事儿。

从“增量扩张”转向“存量绞杀”,乳企之间都到了要喊出“活下去”的阶段啦。在这种情况下,伊利能不能独善其身,还得再看看哟。

回过头想想,潘刚的2000万年薪,其实是乳业一哥黄金十年的历史产物。当行业进入成熟期,营收停滞不前,盈利能力下滑,资金链紧张的时候,当股东利益和管理层高薪产生冲突时,这样的高薪还能不能维持下去呢?