嘿,你敢信吗?银行也来股市里凑起了热闹!瞧瞧这盈利能力岌岌可危的山西银行,这波减持操作那叫一个亮瞎眼,难不成背后有个神秘的股神在悄悄指点?

1

套现暴富,简直爽歪歪

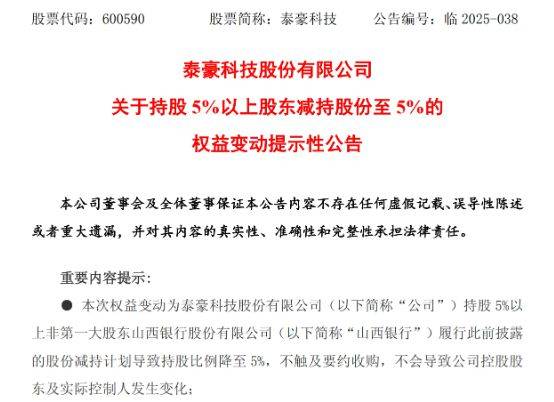

5月20日,A股上市公司泰豪科技发了个公告,说持股5%以上非第一大股东山西银行在5月19日又减持了公司0.21%的股份。嘿,这一减可不得了,山西银行持股比例从5.21%降到了5.00%,以后都不是持股5%以上的大股东啦。

泰豪科技之前还分别在2024年10月25日、2025年4月23日,披露了山西银行的减持计划。这山西银行两次都说因为自己缺钱,打算在减持计划披露后的15个交易日之后的3个月内,分别减持公司股份不超过1.11%(竞价和大宗减持)、1%(竞价减持)。

根据山西银行提交的简式权益变动报告书,第一个减持计划在2024年11月15日到12月27日就完成啦。实际集中竞价减持了759.85万股,减持比例0.89%,减持均价6.67元,一下子就套现了5069.71万元,这钱赚得那叫一个麻溜!减持完后,山西银行持股从6.1%降到了5.21%。

第二个减持计划在2025年5月19日进行了首笔减持,减持了175.47万股,减持比例0.21%,减持均价9.11元,又套现了1599.72万元。这次减持后,山西银行持股从5.21%降到了5%。

按照规定,持股5%以上大股东减持到持股比例5%的时候,就得停下来履行信披义务。这就意味着啊,这次减持可不是山西银行第二个减持计划的终点,发公告就是走个流程。往后呢,山西银行再接着减持到5%以下,成了非重要股东,以后减持都不用提前打招呼了,那减持之路简直畅通无阻啊。

不过泰豪科技的其他股东可就不开心啦,有网友在股吧里吐槽,‘再减都不用发公告了,这不是随便割韭菜嘛’,还有人说‘看不懂,感觉又是个利空啊’。

嘿,截至目前啊,山西银行通过这几次减持,已经累计套现将近7000万元啦,这可真是赚翻了!要知道,2024年山西银行的净利润才0.51亿元,这7000万的套现资金可是它的1.37倍呢。要不是去年减持赚了5069.71万元,业绩估计都要亏得底朝天了,这就好比家里都快揭不开锅了,突然中了大奖,那惊喜简直要上天啦!

2

“烫手山芋”变“香饽饽”,运气爆棚

有意思的是,山西银行对泰豪科技的持股,跟投资决策那是一点关系都没有,完全是传统信贷业务产生的资产转让,这妥妥的就是‘银行放贷放成大股东’的典型案例啊。

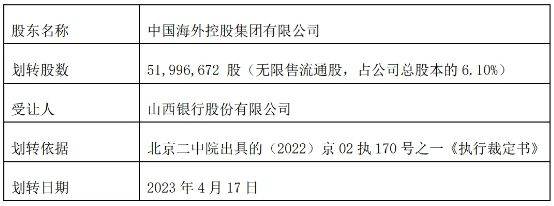

2023年4月,北京市第二中级人民法院裁定,把第三大股东中国海外控股集团持有的泰豪科技51996672股股票,也就是6.1%的股权,过户给了山西银行,用来抵偿山西省高级人民法院判决确定的债务。就这么着,山西银行稀里糊涂地成了公司第三大股东。

之前啊,山西银行还以对中国海外控股集团享有质押权为由,向法院申请对这些股票以流拍价(约3.3亿元)进行财产抵债。当时这股权看着就像个烫手山芋,充满了风险,山西银行被迫当上了上市公司大股东,谁能想到最后竟然‘因祸得福’了呢!

按照当时取得情况算,山西银行获得泰豪科技的对价是6.34元/股。结果呢,泰豪科技股价一路下跌,最低跌到了3.2元/股,山西银行的权益价值一度浮亏近半,估计当时银行的人心里都在滴血啊。

好在国家陆续出台了稳住股市的重磅政策,A股市场开始回暖,泰豪科技股价从2024年7月的低点3.2元一路狂飙,最高涨到了今年3月的12.45元,涨了将近3倍,这涨幅简直要逆天了,大幅跑赢了市场。

泰豪科技2002年7月就在上交所上市了,主营军工装备、智能电力业务,2024年还巨亏了9.91亿元。可就是这么个公司,靠‘重组’概念,聚焦军工,股价一飞冲天,把山西银行乐坏了。

说起来,山西银行第一次减持计划还是有点着急了,当时减持均价是6.67元,刚有点浮盈就忍不住动手了。不过也多亏了这次套现,成了2024年业绩的‘救命稻草’。相比之下,这次减持时机把握得好多了,赚了44%,这大股东当得太值啦!

更厉害的是,山西银行还有剩余5%的股权呢,按照目前8.84元的股价,对应市价3.77亿,浮盈约1.48亿元。要是后续山西银行能把握好市场行情,找个好时机高抛,今年的净利润肯定要大幅提升啦,说不定还能在银行界狠狠出一把风头呢!

3

主业还得加把劲啊

要说山西,那可是历史悠久,古有晋商叱咤风云,今有煤矿富甲一方,在咱中国的经济版图里一直都有着举足轻重的地位。近年来啊,山西省内金融格局也经历了深刻的变革。

2021年4月,山西银行获批开业,注册资本258.94亿元。它是由大同银行、长治银行、晋城银行等5家地方城商行合并重组来的,那可是山西城商行改革化险的重要成果呢。山西省财政厅是山西银行的实际控制人,持股59.09%,上市公司山煤国际是第二大股东,持股7.33%。

不过呢,从该行2024年年报来看,虽然营业收入还在增长,但是净利润却比2023年大幅下降了93.86%,只剩下0.51亿元了,下半年亏损幅度更是超过了4亿,这业绩变脸变得也太快了吧!

对于‘增收不增利’的原因,山西银行相关负责人解释说,主要有三方面因素。一是推进四家高风险村镇银行吸收合并工作,承接了它们的资产负债、人员和网点成本费用,这就像背了个大包袱;二是持续减费让利,近三年累计让利12.69亿元,仅2024年就让利4.69亿元,这可真是实实在在地在做好事啊;三是按照行业惯例计提减值准备,夯实风险抵御能力,这也是没办法的事。

2024年,山西银行资产利润率只有0.01%,比上年大幅下降了24BP,全年净息差也只有0.57%,比上年下降了5BP,这两项指标和行业平均水平比起来,差得那叫一个远啊。与此同时,该行不良贷款率从2023年末的1.74%涨到了2.5%,拨备覆盖率同比下降了47.98个百分点,降到了158.48%,这数据看着就让人揪心啊。

山西银行目前还没上市呢,就因为业绩变脸,2024年12月,山西银行第五大股东山西聚源煤化有限公司所持有的公司1.9亿股股份被挂牌拍卖,结果还流拍了,这可太尴尬了。

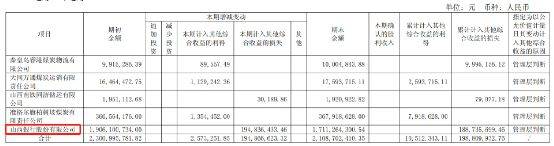

另据山煤国际年报,山西银行股权被计入公司其他权益工具投资。2024年,山西银行股权给山煤国际带来了1.95亿元的其他综合收益损失,期末余额17.11亿元。这么一算,山西银行‘估值’约为233亿元,比2023年缩水了26.6亿元,这身价降得也太快了吧。

为了增强资本实力,优化财务结构,增强抵御风险的能力,今年4月,山西金融监管局批复了山西省财政厅入股山西银行的申请,山西财政厅要增持该行14.15亿股,占总股本5.18%。关键时刻,还得靠实控人大股东掏真金白银来力挺,山西银行的国资背景也会因此变得更强大啦。看来山西银行啊,还得在主业上好好加把劲,不然光靠股市减持可撑不了多久啊!