表面上,我国光通信行业看似一片繁荣,风光无限,可谁能想到,这繁华背后竟暗藏着重重危机,宛如美丽的泡沫,一触即破。

我国的光通信行业,如今就深陷这样的困境。

2023年,在全球排名前十的光模块供应商里,国内厂商多达7家。中际旭创和新易盛更是凭借进入英伟达供应链,实现了业绩的飙升,那风光一时无两。

唉,又有谁知道,在这“光鲜”的表象背后,是对海外零部件供应深深的依赖。这份依赖,就像一条无形的枷锁,束缚着我国光通信行业的发展。

一般来说,光模块主要由光器件(激光器、探测器)、电芯片、结构件等组成,光器件价值量占比超过70%,承担着光电转换的重要功能。

而在光器件中,光芯片是其发挥作用的基础,它的性能直接决定了光模块的传输效率。就如同大厦的基石,基石不稳,大厦又怎能长久?

并且,光芯片的价值量占比会随着光模块传输速率的提升而显著增大。

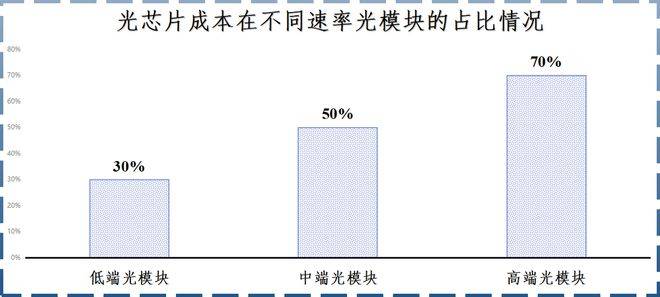

例如,在低速率光模块(10G及以下),光芯片的成本占比大约10%-30%,但在高速率光模块(400G、800G等),其价值量最高甚至能达到70%。如此高的占比,却要依赖海外进口,这怎能不让人担忧?

也恰恰是在高端光芯片领域,我国严重依赖海外进口。25G以上光芯片的国产化率仅5%,而2.5G及以下速率光芯片国产化率却能达到90%。这种巨大的差距,就像一道难以逾越的鸿沟,横亘在我国光通信行业面前。

像中际旭创、新易盛、剑桥科技等光模块厂商需要的高端光芯片主要都来自海外,其中剑桥科技就长期仰仗海外光学巨头Lumentum的供应。一旦海外供应出现问题,这些企业又该何去何从?

而华工科技,在这一片依赖海外的浪潮中,宛如一股清流,是个异类。

华工正源,也就是华工科技子公司,在2023年全球光模块排行榜中位列第八,销售额远低于华为、中际旭创等。在众多巨头面前,它显得如此渺小。

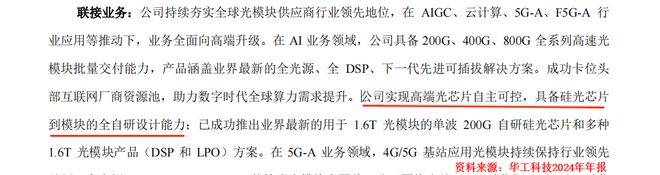

可公司在2024年年报中表示,基本实现了高端光芯片自主可控,具备硅光芯片到模块全自研设计能力。这是多么令人振奋的消息啊,就像在黑暗中看到了一丝曙光。

不光如此,公司在高速光模块的推陈出新上,进度也不慢。

截至2024年末,华工科技的光模块产品除了覆盖400G、800G全系列外,也已经推出用于1.6T光模块的单波200G硅光芯片和多种1.6T光模块产品。

并且,公司正在着手开发下一代3.2T光模块,以及布局硅基光电子、铌酸锂等新型材料方向和自主研发光电共封装技术(CPO)等,几乎和中际旭创、新易盛等并驾齐驱。在这艰难的前行道路上,华工科技努力追赶着,它的坚持让人动容。

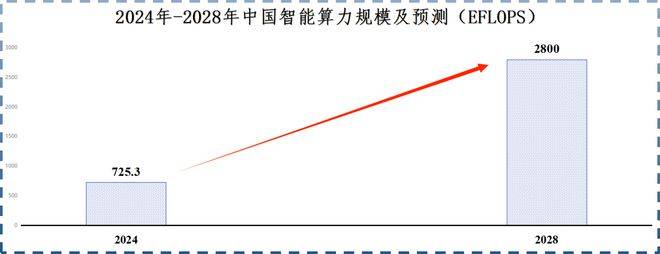

目前,AI算力规模正在飞速扩大,以我国为例,2024年中国智能算力规模达725.3 EFLOPS,预计到2028年将达到2800EFLOPS,年复合增速超过40%。

国内中国移动、中国联通、中国电信三大运营商,国内外各大互联网公司基本都在增大算力基础设施方面的资本开支,这对光模块,尤其是高端光模块的需求量不言而喻。然而,我国大部分企业却因依赖海外光芯片而面临着供应风险,这是何等的无奈。

在这种情况下,华工科技能够自研高端光芯片,仿佛将命运的咽喉保护起来。可这背后,是多少个日夜的艰辛研发,多少人的心血付出啊。

而华工科技之所以重视自主可控,是因为公司深知受制于人的难处。那是一种深入骨髓的痛苦,一种被人掐住命脉的无力感。

在华工科技董事长马新强的办公室里,摆放着一块书本大小的透明亚克力,中间镶嵌着一颗小螺丝。

那是固定激光设备的螺丝,3美元一颗。这小小的螺丝,却成了曾经华工科技发展道路上的“拦路虎”。

激光设备是华工科技赖以起家的业务。即便如今公司拓展了光电器件、敏感元器件等产品线,2024年激光设备营收仍然占公司总营收的近30%。

过去,全球高端激光设备市场被国外企业垄断,国内生产商就连一颗螺丝钉都要从国外购买,华工科技正是在这种环境下艰难生存和壮大起来的。每一步的发展,都充满了艰辛和泪水。

到2024年,公司已经是国内最大的激光装备制造商之一,公司推出的第五代三维五轴激光切割智能装备,代表着全球激光数控机床最高的技术水平。

用这台设备焊接完一台新能源汽车车身只需要43秒,是目前汽车整车焊接的最快速度。比亚迪、特斯拉等都采购公司的设备。这是华工科技多年努力的成果,可谁又能忘记曾经被“卡脖子”的痛苦呢?

正是靠不断地研发创新,华工科技才能打破海外垄断,并实现激光设备营收从2020年的18.88亿元增长到2024年的34.92亿元。这份坚持和努力,值得我们每一个人尊敬。

马新强曾说:“我们必须倾尽全力自主研发,绝不让一颗小小螺丝钉再成为‘拦路虎’。”这才有了现在公司在高端光芯片领域的自主权。

不过,一码归一码,公司光模块仍然存在短板。这就像一颗美玉上的瑕疵,让人感到遗憾。

2022 - 2023年,华工科技光电器件业务营收从57.1亿元大幅缩减到31.1亿元,原因主要出在5G通信领域。

光模块可以分为电信光模块和数通光模块,前者用于5G基站建设,后者则用于数据中心建设。

2023年开始,5G基站建设逐渐进入后期,运营商们对相关光模块等产品的需求减少,从而导致公司光电器件业务营收下滑,连带着公司整体业绩失速。这就像一场突如其来的暴风雨,让华工科技措手不及。

好在除了数通光模块外,华工科技还有两个妙招,可以应对这种局面。

一个是敏感元器件稳步发展。

公司的敏感元器件主要是各种传感器,可以应用于新能源汽车、物联网等多个行业。

其中,多年来公司的温度传感器在家电市场占据了全球70%的市场份额,新能源车PTC加热器在国内市占率也超过50%。

这促使公司敏感元器件业务营收从2020年的9.98亿元一路增长到2024年的36.68亿元,从而可以弥补5G基站建设放缓带来的消极影响。这也算是不幸中的万幸吧。

一个是加强费用管控能力。

2021年之后,华工科技的盈利能力持续增强,尤其是2023年 - 2025年一季度,公司毛利率从22.51%下降到20.49%,但净利率仍然从9.73%上升到12.12%。

原因出在费用端上,2023年以来,公司的管理费用率一直在减少,从2023年的4.1%降低到2025年一季度的1.99%,是公司优化管理效率的结果。这也算是华工科技在困境中努力挣扎的成果吧。

最后,总结一下。

激光设备从被“卡脖子”到变成“杀手锏”,华工科技深知自研的重要性,也将这份坚持传导到光模块和传感器业务中。

虽然受5G基站建设放缓的影响,营收表现不稳定,但公司拥有破局的措施。

以上仅作为上市公司分析使用,不构成具体投资建议。