在金融的风云变幻中,银行股宛如一颗耀眼却又暗藏玄机的星。近期,诸多银行股价创下历史新高,银行股迎来了少有的扬眉吐气时刻,且这股涨势持续不短。然而,令人感慨的是,这一繁华景象竟发生在我国银行业深度调整的阵痛期。

图片由AI生成

当市场还在热议银行股的“估值修复”时,从基本面来看,银行业正面临着利率市场化深化、区域经济结构矛盾与战略转型的多重挑战。就像一艘在波涛汹涌的大海中航行的巨轮,虽表面看似平稳,实则暗流涌动。

公开数据显示,2025年一季度上市银行净利润增速同比下降1.1%,从2024年的+2.4%转为负增长,略低于市场预期。这不禁让人感叹,曾经看似坚不可摧的银行业,如今也在时代的浪潮中面临着严峻的考验。

从营收、利润变速来看,一季度有10家银行出现营收与净利润同步下滑,跌幅最高达18.4%(厦门银行),最低亦超2%(邮储银行)。其中6大行里3家营、利双降,股份制银行4家榜上有名,反而是主打区域的城商行、农商行更具抗风险能力。这仿佛是一场银行业的“淘汰赛”,不同类型的银行在这场竞争中展现出了不同的生存状态。

1、工商银行:大象转身之难

下滑的10家里,体量最大的是工商银行。1季度营收同比下滑约3.22%,净利润同比下滑约3.99%,利润降幅大于营收。工行作为全球资产规模最大的银行,就像一头庞大的大象,虽然有着强大的实力,但也患上了“大象病”。传统存贷业务占比高(超70%),利率市场化导致净息差缩窄至历史低点(1.33%);同时零售转型迟缓,金融科技投入不足。这就如同大象在狭窄的通道中转身,困难重重。曾经的辉煌模式在新时代的冲击下,显得力不从心。

2、建设银行:零售业务的疲软之痛

再看建设银行,1季度营收同比下滑约5.404%,净利润同比下滑约3.990%,其中营收比工行下滑更猛。建行的零售业务比较疲软,个人贷款余额为9.04万亿元,较上年末增长1.87%,增幅低于对公贷款的8.16%,以及全行贷款的4.73%。此外,建行存款定期化趋势明显,1季度定期存款16.63万亿元,同比增长7.3%,无论是绝对值还是增速,都高于同期活期存款。这就像一辆原本均衡发展的汽车,突然一个轮子出现了问题,影响了整体的行驶速度。在竞争激烈的金融市场中,零售业务的疲软成为了建行发展的一大掣肘。

3、邮储银行:基层之困与风控之殇

六大行中还有一位“双降”的是邮储银行。1季度营收同比下滑约0.07%,归属净利润同比下滑约2.62%,是唯二利润降幅大于营收的银行。邮储银行扎根基层,但被农商行和互联网存款产品分流,加上代理网点效率低下,正面临零售业务增长乏力的结构性困局。同时,非息收入波动加剧导致盈利脆弱性加重,比如公允价值变动损失约7.88亿元。更令人担忧的是,邮储银行风控模型老旧,导致“垒大户”现象严重,1季度不良贷款率也略有提升。这就像一座在基层建立的大厦,虽然根基深厚,但由于内部结构和管理的问题,开始出现了一些裂缝。

4、招商银行:AUM与非息收入的双重困境

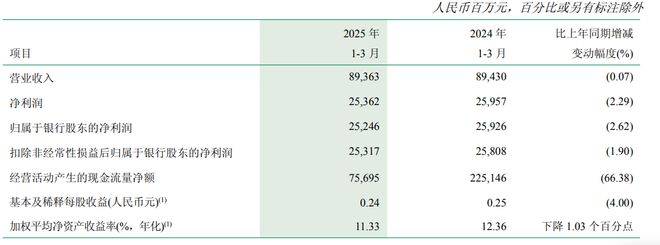

股份制银行中首当其冲的是招商银行。1季度营收同比下滑约3.085%,净利润同比下滑约2.080%。在市场的浪潮中,招商银行双降的核心在于AUM增速放缓叠加非息收入增长乏力。一季度,除了受大环境影响导致净息收入增长受限,非利息收入方面的下滑更让人注意。一季度招行非利息净收入307.55亿元,同比下降10.64%。其中,净手续费及佣金收入196.96亿元,同比下降2.51%。主要受代理保险收入下降27.65%至18.26亿元以及资产管理手续费及佣金收入下降16.60%至26.07亿元的影响。此外,其他净收入同比下降22.19%至110.59亿元,主要是市场利率上升导致债券和基金投资的公允价值下降。另一边成本控制难度增大,一季度招行业务及管理费239.88亿元,同比下降2.10%,但成本收入比仍同比上升0.29个百分点至28.64%。这就像一艘在金融海洋中航行的船只,遇到了风浪和暗礁,前行的道路变得艰难起来。

5、兴业银行:多重压力下的困境

接下来是兴业银行。1季度营收同比下滑约3.58%,归属净利润同比下滑约2.22%。其业绩承压的核心矛盾集中在净息差收窄、债券市场波动冲击非息收入、零售业务持续疲软三大层面。值得注意的是,1季度兴业银行不良贷款“双升”,不良贷款余额628.31亿元,较上年末增加13.54亿元,不良贷款率1.08%,较上年末上升0.01个百分点。这就像一个人在负重前行,每一步都显得格外艰难。在金融市场的竞争中,兴业银行需要尽快找到摆脱困境的方法。

6、平安银行:零售业务突围之难

“双降”阵营里的平安银行,1季度营收同比下滑约13.1%,净利润同比下滑约5.6%。该行2024年也是“双降”,其中营收同比下滑10.93%,归属净利润同比下滑4.19%。这两年平安银行零售业务失速,2025年1季度也不例外。其中个人贷款余额较上年末下降 2.2%,信用卡应收账款下降7.9%。对公贷款虽增长4.7%,但收益率仅3.2%,未能对冲零售业务下滑。这就像一场战斗,平安银行在零售业务的战场上节节败退,如何进行零售业务突围及对公业务提质,成为了摆在面前的当务之急。

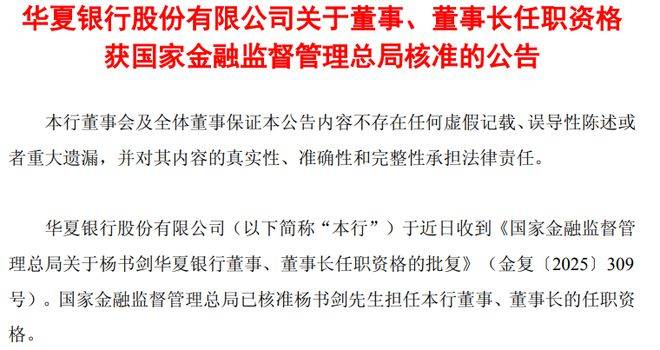

7、华夏银行:多重困境下的转型期待

双降的最后一家股份制银行是华夏银行。1季度营收同比下滑约17.73%,净利润同比下滑约14.04%,降幅第二大。这背后是该行资产质量承压、息差收窄、非息收入疲软等多重困境。最新披露显示,华夏银行关于杨书剑任该行华董事、董事长任职资格已被监管部门核准。市场普遍认为,杨书剑的科技金融背景被视为华夏银行转型关键,就看新任管理层执行力如何了。这就像一艘在迷雾中航行的船只,虽然看到了一丝曙光,但前方的道路依然充满了不确定性。

8、城商行的困境与挑战

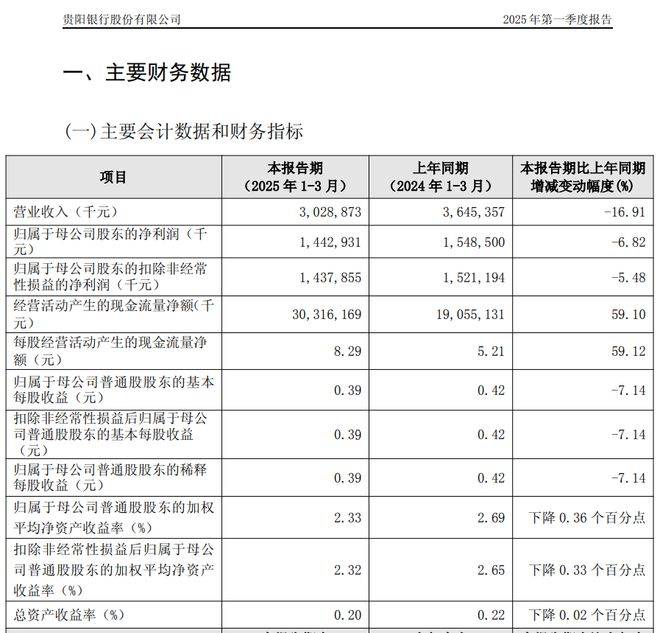

双降阵营里还有3家城商行,分别是北京银行、贵阳银行和厦门银行。北京银行1季度营收同比下滑约3.183%,净利润同比下滑约2.440%,属于比较典型的转型期困境,一边是总资产继续上升;另一边利润似乎正在失守:增速由正转负,至少近12年来最差。贵阳银行这两年似乎是“双降”常客,其困境主要源于贵州省传统资源产业衰退,新兴产业尚未成势,导致企业融资需求萎缩,优质客户流失。厦门银行1季度营收同比下滑约18.42%,净利润同比下滑约14.21%,是42家上市银行里无论营收还是净利润下滑幅度都最大的。厦门银行银行行长吴昕颢此前在业绩会上表示,一季度业绩波动的主要原因在于“银行间资金面收紧以及资金中枢抬升,导致公司交易簿中相关资产的公允价值下降,进而产生账面损失”。在市场竞争中,厦门银行的核心矛盾在于本地市场饱和与跨区扩张乏力的战略失衡,一方面市场份额被兴业银行、厦门国际银行等挤压;另一边其对台金融优势未能转化为利润增长点,两岸跨境人民币结算量仍有上升空间。

综上,2025年开局,部分上市银行业绩“双降”背后,大部分与“传统模式失效”及“新动能未立”碰撞有关。国有大行需摆脱规模依赖,区域银行须强化本地生态,股份行则需平衡风险与创新。在这场生死时速的转型竞赛中,方向比速度更重要。2025年或许将成为银行业“价值重估”元年,让我们拭目以待,看这些银行如何在困境中寻得生机,在变革中实现重生。

本文未标注出处的图表,均源自企业官网或公告,特此说明并致谢