赶碳号许久以来,从未见过一家锂电上市企业,在创立的8年时光里,每一个完整的会计年度都深陷亏损的泥沼,未曾有过一丝盈利的曙光。甚至,过去6年的每一个中期业绩,也都被亏损的阴霾所笼罩。

我的心中满是疑惑与哀伤。若是一家科创属性极强的企业连年亏损,或许还能让人怀揣着一丝翻身创造奇迹的幻想。可这偏偏是一家纯粹的锂电池制造企业啊!在过去那漫长的8年里,无论锂电池行业处于高峰还是低谷,是大年还是小年,这家公司就像一艘在暴风雨中迷失方向的孤舟,年年亏损,一路沉沦。

没错,这家企业就是曾被寄予厚望的锂电黑马——瑞浦兰钧。

或许是A股对拟上市企业的盈利要求太过严苛,又或许是瑞浦兰钧常年与大股东之间关联交易过多,2023年底,它不得不选择赴港上市。那一刻,它就像一个走投无路的旅人,匆忙踏上未知的征程。然而,在香港IPO募集到的20多亿港币,看似是一场及时雨,却也只是杯水车薪,根本无法填补它亏损的巨大黑洞。不过,它有一个财大气粗、赌性极强的大股东,可这又能改变什么呢?

只是,金钱并非万能的解药。在如今锂电池行业市场格局已然固化、技术壁垒高耸、客户渠道被牢牢掌控的残酷现实面前,再用价格战这种看似勇猛却又无奈的草莽手段去争夺市场份额,真的还能奏效吗?那不过是在绝望中最后的挣扎罢了。

01 烧钱堆砌,却难掩衰败之象

瑞浦兰钧的年报如同一纸悲歌,诉说着它的困境。截至2024年12月31日,本集团总资产为人民币385.39亿元,同比增长8.3%;净资产却降至103.22亿元,同比下降10.6%,营收177.96亿元,同比增长29.4%;然而,归母净利亏损11.63亿元,年内全面亏损总额更是达到了13.52亿。

2023年,它亏损得更加惨烈,高达19.43亿。董事长曹辉在2024年年报中提及“净利润亏损大幅收窄”,这所谓的“进步”,不过是在自己的废墟中寻找一丝安慰罢了。2023年赴港上市募集的20多港币,在2023年一把就亏光了都还不够,那是怎样的一种绝望啊!

来自瑞浦兰钧2024年年报

在规模与利润的天平上,瑞浦兰钧毫不犹豫地选择了出货量和市占率。它就像一个疯狂的赌徒,不顾后果地投入一切,只为了那看似诱人的数字。

公司在2024年年报中进一步披露,去年共销售43.71GWh锂电池产品,较上一年增长124.4%,同时设计年产能达到了74GWh。由于其在2024年初时产能为62GWh,以此计算,瑞浦兰钧去年的产能利用率应该是高于59%的。可这又有什么用呢?产能利用率的提高,并没有带来利润的增长,反而像是在亏损的道路上越走越远。

根据公开信息整理

瑞浦兰钧对自己的行业排名近乎痴迷,就像一个在黑暗中寻找光明的人,拼命地在持续亏损的业绩中寻找那一丝亮点。公司在2024年年报中这样披露:

“根据中国汽车动力电池产业创新联盟数据,2024年我们在磷酸铁锂动力电池装车量位居行业前六,市占率2.97%, 同比提升1.17%,份额增速在装车量排名前十的磷酸铁锂动力电池企业中位居前三。在动力细分市场,插电式混合动力乘用车装车量排名第八,新能源商用车装车量排名第五;根据绿色重卡统计数据,2024年行业新能源重卡同比增长139.36%,我们作为配套电池企业,2024年下半年从第五迅速跃升至第三。根据中关村储能产业技术联盟统计,2024年我们在全球储能电池出货量排名第五,户用储能电芯出货量位居第二……”

2024年,瑞浦兰钧的动力电池装机量究竟是多少呢?公司引述的这个榜单来自中国汽车动力电池产业创新联盟(CABIA)。该联盟是工信部指导下的行业权威机构,其数据直接来源于车企和电池企业的上报。

从上表看,公司实际排名第8。但如果加一个定语“磷酸铁锂”,那排名就能再上升两位。因为宁德时代和中创新航的三元锂电池装机量都超过了公司,因此如果在磷酸铁锂阵营中,就能排到第6位。这看似排名的提升,不过是一种自欺欺人的安慰罢了,在光伏行业,一般不会这样按技术路线来统计组件出货量排名,是多少就是多少。

瑞浦兰钧硬是这样排也没问题,可那又能改变什么呢?不过是给自己一点面子上的好看罢了。

当然,还有一家权威机构可供参考——SNE Research(韩国新能源市场研究机构)。该机构专注于锂电池及电动汽车市场研究,尤其在全球动力电池装车量排名领域具有不可替代性。在这张榜单上,已经找不到瑞浦兰钧的名字了。在强手如云的锂电行业,想要上榜,仍需要硬实力,而瑞浦兰钧,似乎已经在这场残酷的竞争中迷失了方向。

02 入局已晚,错失技术良机

来自公司2024年年报

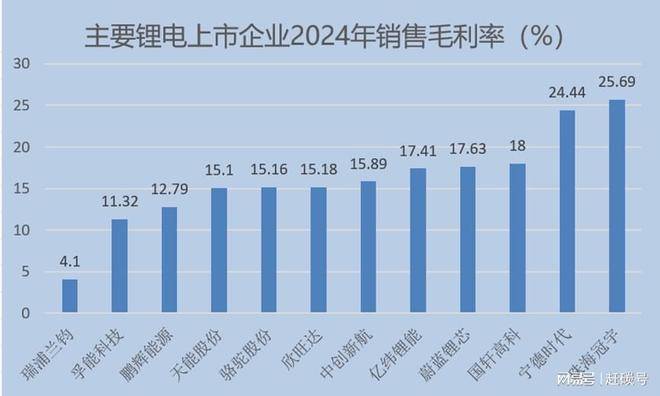

瑞浦兰钧为了冲规模,不顾一切地拼了,哪怕是赔钱赚吆喝也在所不惜。这一点,在公司的毛利率上体现得淋漓尽致。就这个毛利率水平,光伏主材企业即使在如此艰难的世道中,不少巨亏的公司也能实现这样的毛利率。

来自主要锂电上市公司2024年年报

为什么同样在锂电行业,瑞浦兰钧的毛利率竟然和同行们差了一大截呢?如果长此以往,公司还能撑得住吗?这就像一个病人,身体越来越虚弱,却不知道还能坚持多久。

首先,入行太晚,只能以价换量。

客观地说,瑞浦兰钧这种注重规模、放弃利润的打法,是一些新手进入一个行业、抢占市占率时所能采取的最直接的经营策略。但当下的锂电行业,其实早已经过了单纯卷价格的草莽时代。市场口碑、质量、技术、产业链的客户锚定等等,缺一不可。而瑞浦兰钧,就像一个迟到的舞者,在舞会上只能看着别人翩翩起舞,自己却难以融入其中。

瑞浦兰钧成立于2017 年,此时宁德时代(2011 年)、比亚迪(2008 年)已经形成强大的技术壁垒,亿纬锂能(2001年)、中创新航(2015年)等二线企业亦完成了首轮产能布局。在2017年,全球动力电池装车量TOP3已经高达65%(宁德32%、比亚迪 23%、松下10%),留给新玩家的市场份额尚不足15%(数据来源:SNE)。瑞浦兰钧一出生,就面临着如此残酷的竞争环境,它的命运似乎从一开始就被注定了。

第二,刚好错失一轮技术迭代的机会。

除了价格战,实际上更能让新手胜出、弯道超车的,往往是差异化的技术路线,特别是在新能源行业。以光伏行业为例,就是为什么一大批企业去做HJT、BC的原因。技术上的颠覆,才是真的颠覆。

瑞浦兰钧恰恰错失了一轮锂电池的技术窗口期。2017 - 2020年,正是磷酸铁锂(LFP)技术迭代的关键时期。在这一阶段,比亚迪的刀片电池正是在2020年实现量产。瑞浦能源的起手式,可能还按照镍矿思维来理解锂电池这个高端制造业,对于研发并不重视。举个例子,2020年瑞浦能源的研发投入仅7300万元。同一年,宁德时代的研发投入高达20.7亿元,亿纬锂能也有8.5亿元。瑞浦这么一点研发投入就想搞锂电,基本不可能。后面公司才意识到问题所在,加大研发,但为时已晚,差距已经拉开,就像一场赛跑,它已经落后太多,再也追不上了。

03 招揽人才,却难挽颓势

没有技术怎么办?挖!这似乎是瑞浦兰钧最后的救命稻草。

实际上,不只是瑞浦兰钧,在2017年前后,已经有众多企业都把触角伸向了有锂电黄埔军校之称的宁德时代。在当时,有一起技术泄密相关的案件很有名。

张五堂,硕士研究生,2014年 - 2016年任职宁德时代,负责氧化亚硅负极材料、N1拉线工艺等研发。

钟开富,博士研究生,同期任职宁德时代,参与方形电池芯片技术研发。

经查明,两人通过网易、QQ邮箱向竞争对手泄露3项核心技术(氧化亚硅工艺、N1 拉线技术、方形芯片技术),获利超50万元。2017年3月,张五堂获刑1年6个月缓刑2 年,罚金80万元;钟开富获刑8个月,罚金20 万元。

两人与项光达、青山系产生交集,是在重获自由以后。张五堂缓刑期至2019年3月,钟开富刑期至2017年11月。两人在2020年左右入职了青山集团旗下企业。

在2020年10月在上海的一次开工仪式上,张五堂、钟开富陪同老板青山实业董事局主席项光达出席,钟开富还代表上海兰钧新能源致辞。

不过,两人现在应该已经从瑞浦兰钧离职。

公开资料显示,张五堂自2020年12月任兰钧新能源董事兼总经理,2024年7月离任,今年1月不再担任上海兰钧董事、总经理。同样,2024年8月,钟开富不再担任嘉兴兰钧科技董事、经理。

有意思的是,就在两人在兰钧能源大展拳脚之时,2021年11月,宁德时代以侵害发明专利权为由,状告瑞浦能源有限公司(即瑞浦兰钧的前身)。后来,据传双方已经达成了和解。这一切,就像一场闹剧,充满了无奈和悲哀。

不管怎样,作为一个新手,进入一个有相当技术门槛、市场集中度已然很高的行业时,对于技术还是要有所敬畏的。同样,对于市场同样也要有所敬畏。举个众所周知的例子,青山控股是全球最大的镍王,在2022年却在悄悄做空伦敦镍,手握20万吨的空单,远超企业套保实际需要,以致被摩根大通盯上。当时,若非国家有关方面出面,项光达能否全身而退,尚不可知。这就像一个巨人,在黑暗中盲目地摸索,却不小心陷入了陷阱。

做企业,做事业,信奉些什么,什么就是路径依赖、成功诀窍。了解一位企业家、一家企业的基因真的很重要。项光达的锂电池同行——曾毓群实际上也是一个赌性极重的人,其格言就是“赌性坚强”,但他们的两种赌肯定完全不同。老曾这种人应该不会赌上身家性命、拉上所有利益相关方,和华尔街之狼们去做对手盘玩期货,玩一把大的。这就是为什么我们看到,有的企业凭运气赚到很多钱,但会凭能力还回去。瑞浦兰钧,似乎就是这样一个在命运漩涡中挣扎的企业。

后 记

瑞浦兰钧的问题还有一箩筐:

比如在客户结构上,绑定了太多二三线品牌,而被迫陷入价格战的泥潭。比如资产负债率为73.2%高过同行,去年的财务费用就有3.41个亿,比如关联交易,公司去年向青山集团关联方销售7.66 亿,采购3.39亿,这也削弱了公司市场化竞争力。这一切,就像一条条枷锁,紧紧地束缚着瑞浦兰钧,让它难以挣脱。

总之,这一场迟到者的价格战困局,突围路径仍然是模糊的。当锂电行业的竞争早已从 “技术蓝海” 转向 “成本红海”,头部企业通过规模、客户、技术构筑起强大壁垒之后,留给后来者的,或许就只有价格战一途了。而瑞浦兰钧,在这条充满荆棘的道路上,似乎已经迷失了方向,看不到未来的希望。

青山控股以及瑞浦兰钧也在努力做一些改变。2024年10月,据媒体报道,公司公告任命项光达女婿、年仅36岁的冯挺(FENG TING)出任公司总裁,负责制定和实施本集团战略规划,统筹管理日常运营事务。

右一为冯挺

年轻的新总裁金融与投资出身,在2015年至2020年就职于信达证券的资产管理部、投资银行部担任专案专员、经理,2021年至2023年就职于上海希格玛高技术有限公司担任副总经理,负责市场管理与投资。2024年起,担任兰钧新能源和嘉兴兰钧科技的董事长。但这一切,是否能让瑞浦兰钧重新焕发生机,还是一个未知数。