2025年一季度,42家上市券商交出了一份看似不错的成绩单。营业收入达1259.3亿元,较2024年同期增长19%;归母净利润为521.83亿元,同比增幅高达77.79%。整体而言,经纪及自营业务在营收中的占比持续攀升,成为推动归母净利润大幅提升的主要因素,也是一季度券商业绩显著改善的关键所在。

这一季度,受益于经纪及自营业务的良好表现,券商营收实现高增长。42家上市券商中,经纪、自营、投行、资管、信用业务分别实现收入327.36亿元、485.66亿元、66.72亿元、101.31亿元、78.78亿元,同比增幅分别为43.16%、45.5%、 -1.07%、 -6.9%、11.54%。从收入结构来看,经纪、自营、投行、资管、信用业务的占比分别为26%、38.57%、5.3%、8.04%、6.26%。

可以说,经纪及自营业务占比的提升,不仅带动了归母净利润的增长,也使得ROE(加权)均值达到1.61%,较2024年同期提升了63个基点。

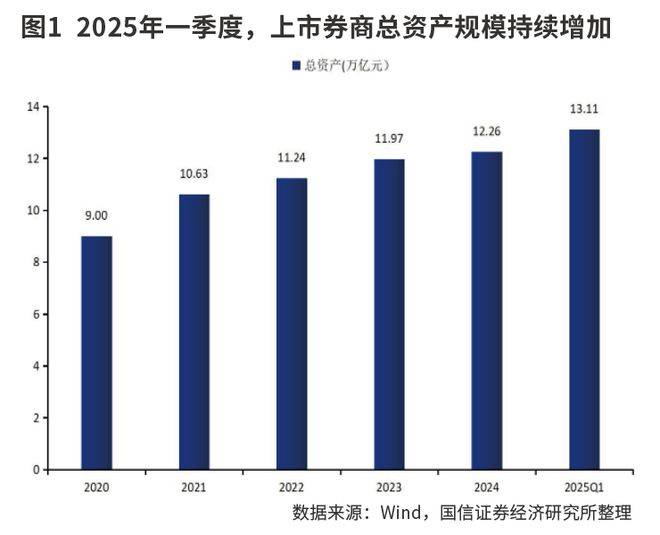

资产规模方面,截至2025年一季度末,42家上市券商资产规模达到13.11万亿元,较2024年年末增加0.85万亿元,同比增长6.95%,呈现出持续扩大的态势。

在营业支出上,一季度42家上市券商营业支出为722.03亿元,较2024年同期增加18.11亿元,同比增长2.57%。费用率方面,一季度为57.34%,较2024年同期减少9.18个百分点,有较大幅度降低。其中,红塔证券费用率最低,仅为32.24%,天风证券费用率最高,达90.66%。

财务杠杆率上,一季度42家上市券商财务杠杆率为3.73倍,较2024年年末减少9.68个百分点。这主要是因为一季度券商净资产提升至27438.11亿元,增幅达8.83%。

从三大业务来看,自营业务随着投资资产规模的扩大,投资收益率有所提升,收入同比增长45.5%。截至一季度末,上市券商金融投资资产占总资产的比重接近一半,已然成为证券公司规模占比最大、收入贡献最大的一类资产。

经纪业务方面,市场活跃带动了业绩增长,但佣金率仍处于低位。一季度,上市券商实现经纪业务收入327.36亿元,同比增长43.16%,主要得益于一季度市场交投活跃。一季度,A股日均交易额为15239亿元,较2024年同期增加71%。然而,基于市场股基交易额及行业经纪收入测算,2024年证券行业佣金率为0.0197%,较2023年有所降低,经纪业务竞争激烈的态势仍在延续。

投行业务方面,境内股权承销有所回暖,境外股权承销则呈现高增长态势。一季度,境内股权融资规模为1548.2亿元,同比增加40.9%,主要是再融资规模大幅提升。其中,IPO募集资金为164.8亿元,同比减少30.2%;再融资规模为1383.4亿元,同比增加60.4%。具体来看,头部券商再融资规模提升,中信证券、中信建投等头部券商市场份额有所提升。

自营业务收入同比增长近五成

2025年一季度,42家上市券商自营业务收入达到485.66亿元,较2024年同期增长45.5%。业绩上涨主要有三个原因:一是2024年同期自营收入基数较低;二是一季度债券温和上涨,2月股票市场表现良好;三是部分券商OCI债权账户止盈操作。

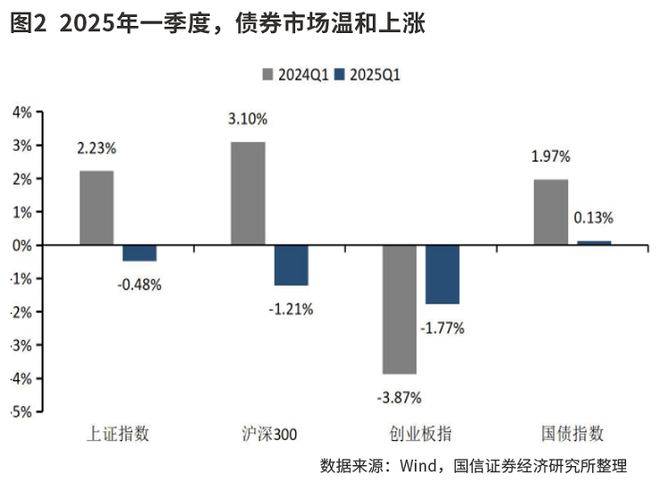

一季度,债券市场温和上涨,市场活跃度提升,市场结构分化。从业绩驱动力看,上证指数下跌0.48%,沪深300指数下跌1.21%,创业板指数下跌1.77%,国债指数增长0.13%。

2月,股票市场表现良好,上证指数、沪深300及创业板指数分别上涨2.16%、1.91%、5.16%,券商自营业务从中受益。一季度,A股日均交易额为15239亿元,较2024年同期增加71%,市场活跃度较高。

随着证券公司金融投资资产持续扩表,其占自有资产的比重不断提升。截至2025年一季度末,上市券商金融投资资产占总资产的比重为49.77%,较2024年年末提升7.54%,占净资产的比重为238.7%,成为证券公司规模和收入贡献最大的资产类别。

金融投资规模较2024年年末增长超7.5%,TPL、OCI权益增长,OCI债权下降。2025年一季度,42家上市券商金融投资规模为65226.56亿元,较2024年年末增加4575.14亿元,增长7.54%。其中,TPL较2024年年末增加3894.25亿元,增长9.37%;OCI债权较2024年年末减少45.54亿元,减少0.33%;OCI权益较2024年年末增加693.89亿元,增长15.88%。

从结构来看,TPL在金融投资中的占比为69.69%,较2024年年末提升1.16个百分点;OCI权益在金融投资中的占比为7.76%,较2024年年末提升0.56个百分点;OCI债权在金融投资中的占比为21.19%,较2024年年末减少1.67个百分点。

数据显示,中信证券、国信证券等券商对OCI债权账户进行了止盈操作。2025年一季度,中信证券、国信证券金融投资规模较2024年年末分别增长7.08%、1.32%,除OCI债权账户规模减小外,交易性金融资产、OCI权益账户的规模均有不同幅度的增长。

根据自营收入及金融投资规模测算投资收益率,2025年一季度,长江证券以1.76%的收益率排名第一,太平洋、国金证券分别以1.58%、1.25%的收益率排名第二、第三位。整体来看,一季度自营业务实现投资收益0.74%,较2024年同期提升21个百分点,自营业务表现出色,驱动了一季度业绩提升。测算上市券商一季度年化投资收益率为2.96%,同比提升0.11个百分点。

经纪业务受益于市场交投活跃

2025年一季度,42家上市券商经纪业务收入为327.36亿元,较2024年同期增长43.16%,主要原因是一季度市场交投活跃。一季度,A股日均交易额为15239亿元,较2024年同期增加71%,市场活跃度明显提升。

从客户资金存款来看,2025年一季度,客户资金存款达2.19万亿元,而2024年一季度为1.77万亿元,增幅达23.85%。成交量和客户资金存款的增加,反映出2025年一季度市场活跃度提升,投资者参与热情较高。

从上市券商来看,受益于市场交投活跃,上市券商经纪业务表现良好,均实现正增长。2025年一季度,中信证券以33.25亿元排名市场第一,同比增长36.18亿元;国泰海通、广发证券分别以26.52亿元、20.45亿元排名第二、第三。从涨跌幅来看,42家上市券商均实现不同程度的正增长,其中国联民生以333.69%的涨幅位居第一位。

中国证券业协会数据显示,2024年,150家证券公司实现营业收入4511.69亿元,代理买卖证券业务净收入(含交易单元席位租赁)达1151.49亿元;2023年,145家证券公司实现营业收入4059.02亿元,代理买卖证券业务净收入(含交易单元席位租赁)为984.37亿元。对比可知,2024年,证券公司营业收入同比增长11.15%,经纪业务收入同比增长16.98%。

在行业经纪业务收入显著提升的同时,行业佣金率却在降低。2024年,双向股基交易量为585.73万亿元,同比增长22.03%。国信证券根据相关数据测算,2024年证券行业佣金率为0.0197%,较2023年有所降低,经纪业务竞争激烈的态势仍未改变。

头部券商主承销规模和市场份额均提升

2025年一季度,证券市场股权融资规模为1548.2亿元,同比增长40.9%,主要是再融资规模大幅提升。其中,IPO募集资金为164.8亿元,同比减少30.2%,再融资规模为1383.4亿元,同比增长60.4%。

从规模来看,一季度头部券商凭借自身优势,主承销金额大幅领先同业,业务规模高度集中。排名前五的券商为中信证券、中信建投、中航证券、东方证券、华泰证券,合计募集资金708.4亿元,行业占比达64.2%。

头部券商主承销规模和市场份额均有所提升。2025年一季度,中信证券主承销规模为344.75亿元,同比增加90.56%,市场份额为31.22%,提升9.76个百分点;中信建投主承销规模为119.62亿元,同比增加6倍,市场份额为10.83%,提升8.8个百分点。

券商主承销收入方面,2025年一季度合计14.73亿元,同比下降16.9%,主要是中信证券、华泰证券等头部券商收入大幅下滑。收入排名前五的券商分别为国泰海通(2.15亿元, -3.6%)、中信证券(1.76亿元, -44.8%)、华泰证券(1.42亿元, -57%)、东兴证券(1.16亿元)、申万宏源(1.05亿元)。

随着IPO趋严常态化,券商承销承压。2025年一季度,国泰海通IPO融资规模为25.49亿元,同比减少53.7%,市场份额为15.37%,提升8.83个百分点;华泰证券IPO融资规模为15.35亿元,同比减少80.58%,市场份额为9.26%,同比减少0.12个百分点。

与此同时,IPO收入大幅降低。2025年一季度,券商IPO收入合计14.73亿元,同比增长1%;其中,国泰海通收入为2.03亿元,同比下降0.49%,市场份额提升1.95个百分点。

券商承销再融资规模提升,尤其是头部券商表现良好,中信证券、中信建投等头部券商市场份额有所提升。2025年一季度,中信证券再融资规模为332.14亿元,同比增加155%,市场份额为43.09%,提升22.05个百分点;中信建投再融资规模为118.34亿元,同比增加1189.11%,市场份额为15.35%,提升13.87个百分点。2025年一季度,中信证券再融资收入为0.76亿元,同比增长20.63%;华泰证券为0.45亿元,同比增长36.36%。

从IPO业务来看,IPO储备项目下降近三成。2025年一季度,IPO储备项目为108家,同比下降26.53%。从在审项目来看,申万宏源(3家, -50%)、中信证券(10家, -33.33%)、中信建投(7家, -36.36%)等降幅较大,中金公司(7家,40%)、国泰海通(11家,37.5%)、国投证券(6家,50%)有所提升。

相比之下,债券承销规模有所提升。2025年一季度,证券行业债券融资规模为20.74万亿元,较2024年一季度增长19.45%。头部券商债券承销规模领先同业,规模集中度仍然维持高位。

从承销规模排名前五的券商来看,中信证券(4334.6亿元,同比增加3.42%)、国泰海通(3407.53亿元,同比增加36.92%)、中信建投(3035.6亿元,同比增加7.51%)、中金公司(2876.05亿元,同比增加30.93%)、华泰证券(2862.73亿元,同比增加24.3%),合计募集资金16516.51亿元,行业占比高达52.36%,较2024年提升2.49个百分点。

从市场份额来看,承销份额排名前五的券商,中信证券、中信建投市场份额分别下降1.19个百分点、0.44个百分点;国泰海通、中金公司、华泰证券则有不同程度的提升,分别上升1.93个百分点、1.29个百分点、0.86个百分点。

境外股权融资规模大幅度增长。2025年一季度,中国香港证券市场股权融资规模为1315.03亿港元,同比增加4.16倍,主要因为IPO与再融资规模大幅提升。其中,IPO募集资金为186.54亿港元,同比增加2.9倍;再融资规模为1128.49亿港元,同比增加4.45倍。

头部投行承销规模高度集中。2025年一季度,中国香港头部投行承销金额大幅领先同业。排名前五的券商为华泰金融控股(香港)、中信里昂、高盛(亚洲)证券、中金公司(国际)、瑞士联合银行,合计股权募集资金104.35亿港元,行业占比达55.18%。

总体来看,尽管股权承销有所回暖,但整体业绩贡献仍然有限。2025年一季度,上市券商投行收入为66.72亿元,同比小幅下滑1.07%。从业务结构来看,一季度投行收入占营业收入的比重为5%,同比减少1个百分点,整体贡献仍然有限。从投行收入贡献率来看,占比较高的前五家券商分别为天风证券(占比32.98%)、财达证券(占比12.77%)、东兴证券(占比12.59%)、国联民生(占比11.16%)、山西证券(占比10.26%)。

从投资角度看,当前中证证券全指PB估值为1.35倍,低于近5年均值。在行情回暖趋势下,有三个投资方向值得关注:一是资金使用效率高、机构客户储备强、业务条线全面的券商;二是并购整合落地后持续推进的券商;三是在AI革新的背景下,受益于技术革新持续推进的互联网券商。